اسپرد پروانهای خرید که معروف به “کال فلای” یک استراتژی هوشمندانه در بازار اختیار معامله است که برای شرایط بازار با نوسان کم و قیمتهای نسبتاً ثابت طراحی شده است. این استراتژی از چهار قرارداد اختیار معامله در سه قیمت اعمال مختلف تشکیل میشود

خرید یک اختیار خرید با قیمت اعمال پایین (A)

+

فروش دو اختیار خرید با قیمت اعمال میانی (B)

+

خرید یک اختیار خرید با قیمت اعمال بالا (C)

هرسه قرارداد دارای سررسید یکسان میباشند

3 قیمت اعمال متفوت دارد

به زبان ساده، شما یک اختیار خرید در قیمت پایین میخرید، دو اختیار خرید در قیمت میانی میفروشید، و یک اختیار خرید دیگر در قیمت بالا میخرید. این ترکیب، ویژگیهای یک اسپرد خرید صعودی و یک اسپرد خرید نزولی را با هم ادغام میکند.

💡محاسبات مورد نیاز استراتژی

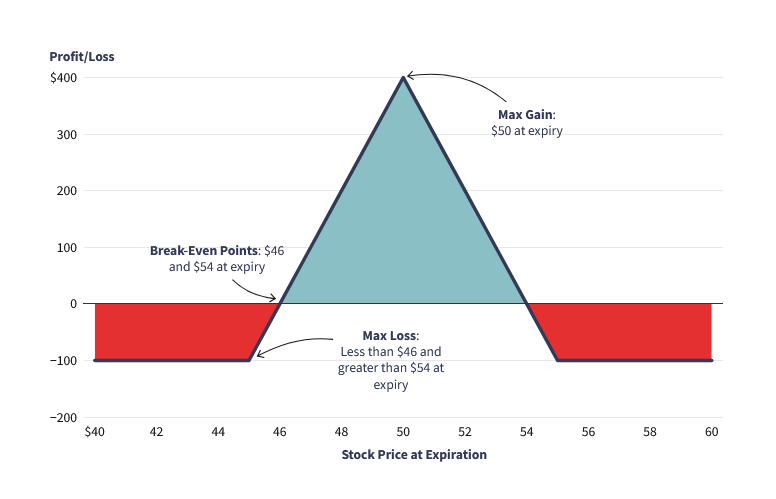

حد اکثر زیان = مجموع پرمیوم های پرداختی - مجموع پرمیوم های دریافتی

حد اکثر سود = (مجموع پرمیوم های پرداختی - مجموع پرمیوم های دریافتی) - (اختلاف قیمت اعمال قرارداد میانی با قیمت اعمال قرارداد پایینی)

نقطه سر به سری پایین = قیمت اعمال قرارداد پایین + حد اکثر زیان

نقطه سر به سری بالا = قیمت اعمال قرارداد بالا - حد اکثر زیان

مثال

فرض کنید در 15 آبان ماه، سهام شرکت "الف" با قیمت 5 هزار تومان معامله میشود و شما انتظار دارید قیمت سهام تا سررسید حول این قیمت باقی بماند.

| اقدام |

نوع اختیار |

قیمت توافقی |

قیمت هر قرارداد |

تعداد |

جریان نقدی |

| خرید |

اختیار خرید |

4.5 هزار تومان |

700 تومان |

1 |

-700 تومان |

| فروش |

اختیار خرید |

5 هزار تومان |

250 تومان |

2 |

+500 تومان |

| خرید |

اختیار خرید |

5.5 هزار تومان |

50 تومان |

1 |

-50 تومان |

| هزینه کل استراتژی: |

-250 تومان |

چنانچه قیمت سهام طبق پیش بینی بین 4.5 تا 5.5 هزار تومان قرار میگیرد. این محدودهای است که استراتژی میتواند سودآور باشد.

| قیمت سهام در سررسید |

اختیار 4.5 هزار تومانی |

اختیارهای 5 هزار تومانی |

اختیار 5.5 هزار تومانی |

سود/زیان خالص |

| 4.5 هزار تومان |

ارزش ذاتی = 0

سود/زیان = -700 |

ارزش ذاتی = 0

سود/زیان = +500 |

ارزش ذاتی = 0

سود/زیان = -50 |

-250 تومان |

| 4.75 هزار تومان |

ارزش ذاتی = 250

سود/زیان = -450 |

ارزش ذاتی = 0

سود/زیان = +500 |

ارزش ذاتی = 0

سود/زیان = -50 |

0 تومان |

| 5 هزار تومان |

ارزش ذاتی = 500

سود/زیان = -200 |

ارزش ذاتی = 0

سود/زیان = +500 |

ارزش ذاتی = 0

سود/زیان = -50 |

+250 تومان |

| 5.25 هزار تومان |

ارزش ذاتی = 750

سود/زیان = +50 |

ارزش ذاتی = 250×2=500

سود/زیان = 0 |

ارزش ذاتی = 0

سود/زیان = -50 |

0 تومان |

| 5.5 هزار تومان |

ارزش ذاتی = 1000

سود/زیان = +300 |

ارزش ذاتی = 500×2=1000

سود/زیان = -500 |

ارزش ذاتی = 0

سود/زیان = -50 |

-250 تومان |

توضیح محاسبات:

-

ارزش ذاتی اختیار خرید = حداکثر (قیمت سهام - قیمت توافقی، صفر)

-

سود/زیان برای اختیارهای خریداری شده = ارزش ذاتی - قیمت پرداخت شده

-

سود/زیان برای اختیارهای فروخته شده = قیمت دریافت شده - ارزش ذاتی

-

سناریوی قیمت پایین (کمتر از 4.5 هزار تومان):

تمام اختیارات بیارزش منقضی میشوند و زیان برابر با هزینه اولیه استراتژی یعنی 250 تومان است.

-

سناریوی میانی (بین 4.5 تا 5.5 هزار تومان):

در این محدوده، استراتژی میتواند سودآور باشد. بیشترین سود در قیمت دقیق 5 هزار تومان رخ میدهد.

-

سناریوی قیمت بالا (بیشتر از 5.5 هزار تومان):

سود اختیار خرید 4.5 هزار تومانی با زیان های ناشی از فروش اختیارهای 5 هزار تومانی و خرید اختیار 5.5 هزار تومانی خنثی میشود و زیان برابر با 250 تومان است.

نکته مهم: این استراتژی برای زمانی مناسب است که شما انتظار دارید قیمت سهام در محدوده مشخصی (در این مثال حول 5 هزار تومان) باقی بماند. اگر قیمت سهام به طور قابل توجهی تغییر کند، این استراتژی زیانده خواهد بود.

نکات تکمیلی

- قبل از سررسید، میتوانید با بستن کامل موقعیت خود، از پیچیدگیهای اعمال و تخصیص اختیارات جلوگیری کنید.

- در صورت نزدیک شدن به سررسید و قرار گرفتن قیمت سهام در محدوده سودآوری، میتوانید با فروش موقعیت، سود خود را تثبیت کنید.

- در بازار اختیار معامله ایران، همیشه به مسئله نقدشوندگی توجه داشته باشید.

معاملهگران زمانی پروانه را میخرند که انتظار دارند بازار راکد بماند.

ممکن است بپرسید، اگر انتظار دارم بازار راکد بماند - چرا فقط استرادل را نفروشم(شورت استرادل)؟ همانطور که آموختیم، فروش استرادل یک راه ممکن برای سود بردن از بازار راکد است، اما پتانسیل زیان استرادل نامحدود است. این میتواند برای یک معاملهگر بسیار پرهزینه باشد.

بالهای پروانه از معاملهگر در برابر ریسک نامحدود استرادل محافظت میکنند. خرید پروانه، ریسک اشتباه بودن را به هزینه پروانه محدود میکند.

- زوال زمانی یک اسپرد پروانه به شدت به سطح فعلی بازار بستگی دارد. نزدیک قیمتهای اعمال قراداد میانی، زوال زمانی به نفع شماست. نزدیک بالها(اعمال بالایی و پایینی)، زوال زمانی علیه شما عمل میکند.