1405/01/26 | تحلیل

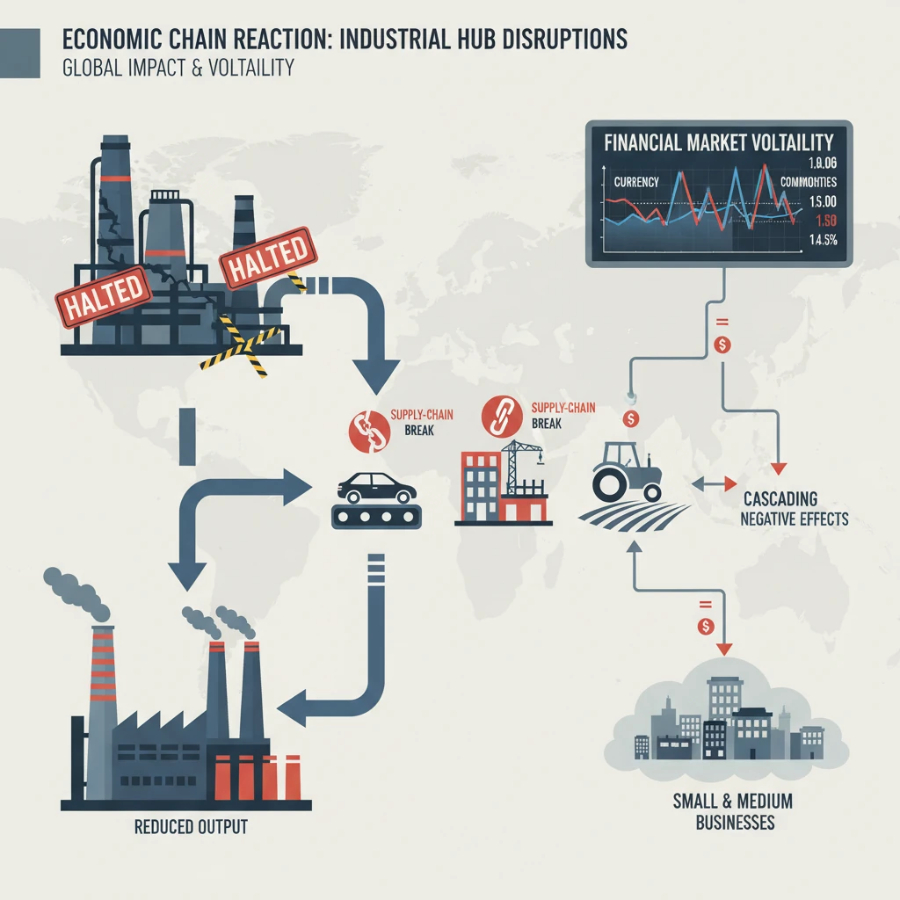

صنایع پتروشیمی و فولاد به عنوان «صنایع مادر» در هر اقتصادی شناخته میشوند. این صنایع، مواد اولیه صدها کارخانه و تولیدی دیگر را تامین میکنند. بر اساس دادههای موجود، و آسیب به زیرساختهای صنعتی در مناطق کلیدی مانند ماهشهر، عسلویه و مناطق فولادخیز، تنها به معنای تخریب چند کارخانه نیست، بلکه نقطه شروع یک بحران اقتصادی زنجیرهای است که مستقیماً بر تورم، اشتغال و سبد مصرفی خانوارها تاثیر میگذارد.

1. بحران در زنجیره تامین پتروشیمیها (مناطق ماهشهر و عسلویه)

مجتمعهای پتروشیمی مستقر در ماهشهر و عسلویه، شریان حیاتی تامین مواد اولیه شیمیایی و پلیمری هستند. بررسی محصولات و صنایع وابسته نشاندهنده عمق این وابستگی اقتصادی است:

صنایع پلاستیک، لاستیک و بستهبندی: پتروشیمیهایی نظیر «امیرکبیر»، «مارون» و «جم» تولیدکنندگان اصلی پلیاتیلن و پروپیلن هستند. توقف تولید در این واحدها، به معنای بحران تامین مواد اولیه برای کارخانجات تولید پلاستیک، تایر و قطعات پلاستیکی خودرو است.

همچنین پتروشیمی «تندگویان» تامینکننده ترموپلاستیک پت است که صنایع تولید بطری و بستهبندی کاملاً به آن وابستهاند.

صنایع ساختمان و زیرساخت: پتروشیمی «اروند» با تولید PVC، نقش کلیدی در تامین مواد اولیه لولهکشی، مصالح ساختمانی پلیمری و پروفیلها دارد. کمبود این مواد مستقیماً باعث افزایش هزینههای ساختوساز و پروژههای آبوفاضلاب میشود.

صنایع نساجی، پوشاک و مبلمان: مونو اتیلن تولیدی در پتروشیمی «مروارید» برای صنعت نساجی و پوشاک، و محصول TDI پتروشیمی «کارون» برای تولید فومهای مبلسازی و عایقها ضروری هستند. اختلال در این بخش به معنای رکود در صنایع سبک و افزایش قیمت پوشاک و لوازم خانگی است.

امنیت غذایی و کشاورزی: پتروشیمی «پردیس» با تولید اوره و آمونیاک، تامینکننده اصلی کودهای کشاورزی است. هرگونه آسیب به این مجتمع، تولیدات کشاورزی را با افت مواجه کرده و به طور غیرمستقیم تورم مواد غذایی را به همراه خواهد داشت.

زیرساختهای پشتیبان: نقش «یوتیلیتی فجر انرژی» بسیار حیاتی است؛ چرا که تامینکننده برق و آب سایر پتروشیمیهاست. توقف این واحد به تنهایی میتواند کل مجتمعهای یک منطقه را به تعطیلی بکشاند.

2. شوک به صنایع فلزی و ساختوساز (بخش فولاد)

در بخش فولاد، مجتمعهای عظیمی چون «فولاد مبارکه اصفهان» و «فولاد خوزستان» تامینکنندگان اصلی انواع ورق، آهن و مقاطع فولادی کشور هستند.

اقتصادِ دو صنعت پیشران یعنی «خودروسازی» و «ساختمانسازی» کاملاً به این مجتمعها گره خورده است. کاهش عرضه فولاد در بازار بورس کالا، بلافاصله منجر به جهش قیمت مسکن و خودرو میشود و هزینههای تولید در صنایع ماشینسازی و لوازم خانگی را به شدت افزایش میدهد.

از منظر اقتصاد کلان، نقشه توزیع صنایع مادر نشان میدهد که تخریب یا توقف تولید در این زیرساختها، اثر «ضریب فزاینده منفی» در اقتصاد دارد. پیامدهای اقتصادی چنین رویدادی شامل موارد زیر خواهد بود:

-

رکود تورمی: توقف خطوط تولید صنایع پاییندستی به دلیل کمبود مواد اولیه (پلیمر، مواد شیمیایی و فولاد) باعث کاهش عرضه کالاهای نهایی و در نتیجه جهش قیمتها (تورم) میشود.

- بحران اشتغال: کارخانجات کوچک و متوسط که به این مواد اولیه وابستهاند (مثل کارگاههای پلاستیکسازی، نساجی و قطعهسازی) مجبور به تعدیل نیرو یا تعطیلی خواهند شد.

-

کاهش درآمدهای ارزی: صنایع فولاد و پتروشیمی از مهمترین منابع ارزآوری کشورها هستند. آسیب به آنها تراز تجاری را منفی کرده و باعث نوسانات نرخ ارز میشود که خود محرک تورم است.

به نظر شما، کسبوکارهای کوچک و متوسط چگونه میتوانند خود را در برابر این «شوکهای زنجیرهای عرضه» تابآور کنند؟

کسبوکارهای کوچک و متوسط (SMEs) که در پاییندستِ صنایع مادر (مثل پلاستیکسازی، قطعهسازی، نساجی و کارگاههای ساختمانی) قرار دارند، معمولاً به دلیل منابع مالی محدودتر و قدرت چانهزنی کمتر، بیشترین آسیب را از «شوکهای زنجیرهای عرضه» میبینند.

با این حال، این کسبوکارها میتوانند با اتخاذ رویکردهای پیشگیرانه و استراتژیهای تابآوری (Resilience Strategies)، اثرات مخرب این شوکها را به حداقل برسانند. در ادامه مهمترین راهکارها با تمرکز بر اقتصادِ تولید ارائه شده است:

1. ایجاد ذخایر استراتژیک (Buffer Stock) و مدیریت هوشمند انبار

وابستگیِ روزمره به تامین مواد اولیه در اقتصادهای پرنوسان به شدت پرخطر است. کسبوکارها باید حداقل برای مواد اولیه کلیدی خود (مانند پلیاتیلن، PVC یا ورقهای فولادی) یک «حائل موجودی» یا ذخیره استراتژیک برای دورههای بحرانی (مثلاً 3 تا 6 ماه) در نظر بگیرند. این کار نیازمند مدیریت دقیق جریان نقدینگی است تا سرمایه در گردش شرکت قفل نشود.

2. تنوعبخشی به تامینکنندگان (Supplier Diversification)

اگرچه صنایع مادر معمولاً انحصاری یا محدود به چند مجتمع بزرگ هستند ، اما کسبوکارها نباید تنها به یک واسطه یا یک کانال خرید متکی باشند. برقراری ارتباط با تامینکنندگان جایگزین، شبکههای توزیع مختلف، بورس کالا و حتی بررسی گزینههای واردات (برای زمانهای قطعی کامل تولید داخل) میتواند ریسک توقف خط تولید را کاهش دهد.

3. انعطافپذیری در مهندسی محصول و جایگزینی مواد (Material Substitution)

طراحی محصولات باید به گونهای باشد که در صورت نایاب شدن یک گرید خاص از مواد پتروشیمی یا آلیاژ فولاد، بتوان با کمترین افت کیفیت، از مواد جایگزین استفاده کرد. داشتن فرمولاسیونهای جایگزین (Plan B) در تولید، یک مزیت رقابتی بزرگ در زمان شوکهای عرضه است.

4. استفاده از ابزارهای مالی و پوشش ریسک (Hedging)

کسبوکارها باید حضور فعالتری در بازارهای کالایی (مانند بورس کالا) داشته باشند و از ابزارهای مالی مانند «قراردادهای سلف» یا «آتی» استفاده کنند. خرید سلف مواد اولیه به تولیدکننده کمک میکند تا قیمت تمامشده خود را برای ماههای آینده تثبیت کند و از جهشهای ناگهانی قیمت در امان بماند.

5. حرکت به سمت اقتصاد چرخشی (Circular Economy) و بازیافت

یکی از بهترین راههای کاهش وابستگی به پتروشیمیها و فولادسازان، استفاده از مواد بازیافتی است. کسبوکارهایی که تجهیزات بازیافت ضایعات خط تولید خود را دارند، یا بخشی از مواد اولیه خود را از طریق پلیمرها و فلزات بازیافتی باکیفیت تامین میکنند، در زمان کمبود مواد اولیه نو (Virgin Materials)، به راحتی به تولید خود ادامه میدهند.

6. شناورسازی قراردادهای فروش (Price Escalation Clauses)

در زمان شوکهای عرضه، قیمت مواد اولیه به شدت بالا میرود. اگر یک کسبوکار (مثلاً تولیدکننده قطعات خودرو) قراردادهای بلندمدت با قیمت ثابت با مشتریان خود داشته باشد، با خطر ورشکستگی روبرو میشود. درج «بندهای تعدیل قیمت» در قراردادهای که قیمت نهایی کالا را به شاخص قیمت مواد اولیه در بورس کالا پیوند میزند، ریسک تورم تولیدکننده را بین خریدار و فروشنده تقسیم میکند.

نتیجهگیری:

شوکهای عرضه در اقتصاد کلان غیرقابل اجتناب هستند، اما کسبوکارهایی زنده میمانند که به جای «واکنش انفعالی» پس از وقوع بحران، از قبل با ایجاد حائلهای مالی، انباری و طراحی محصولات انعطافپذیر، برای روزهای ابری برنامهریزی کرده باشند.