صندوقهای سرمایهگذاری (Mutual Funds) به عنوان یکی از محبوبترین و کارآمدترین ابزارهای مالی در دنیای امروز، به افراد با هر سطح از دانش و سرمایه اجازه میدهند تا به صورت غیرمستقیم در بازارهای مختلفی همچون سهام، اوراق با درآمد ثابت، طلا و املاک سرمایهگذاری کنند. این صندوقها با جمعآوری وجوه از سرمایهگذاران متعدد و مدیریت حرفهای آن، ریسک سرمایهگذاری را کاهش داده و امکان بهرهمندی از فرصتهای متنوع بازار را فراهم میآورند.

برای طبقهبندی صندوقهای سرمایهگذاری معیارهای مختلفی به کار برده شده است، اما در این مقاله جامعترین نوع طبقهبندی را ارائه میدهیم تا با دیدی باز و آگاهانه، بهترین گزینه را برای اهداف مالی خود انتخاب کنید.

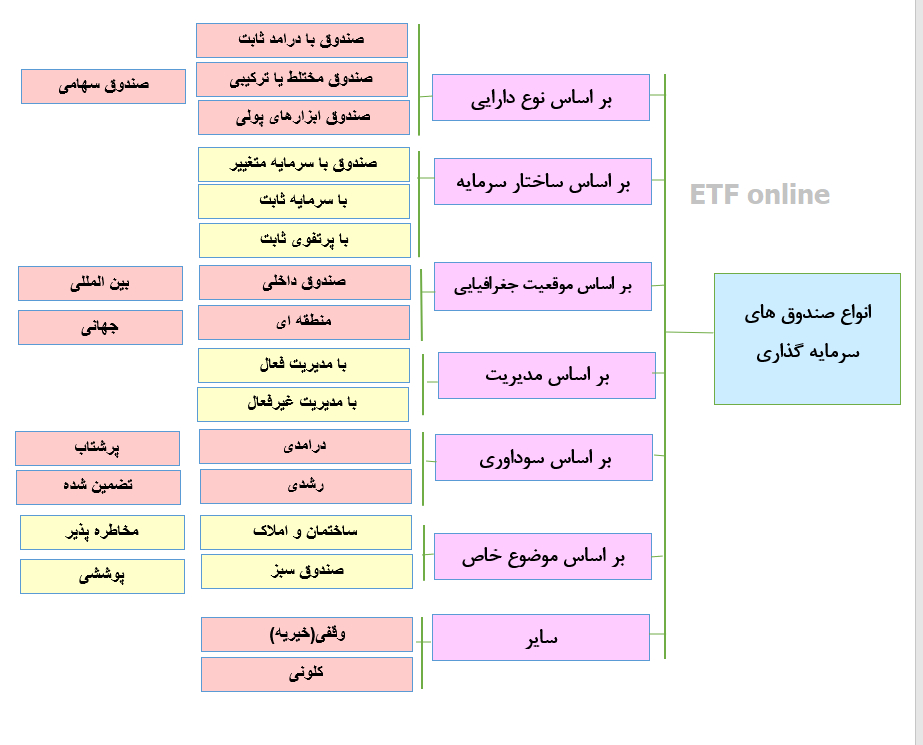

طبقهبندی جامع صندوقهای سرمایهگذاری (دیدگاه جهانی)

در یک نگاه کلی و بر اساس استانداردهای جهانی، صندوقهای سرمایهگذاری را میتوان در هفت طبقه اصلی دستهبندی کرد. این طبقهبندی به ما کمک میکند تا ماهیت، استراتژی و ساختار هر صندوق را بهتر درک کنیم. نمودار زیر این طبقهبندی جامع را به تصویر میکشد

این هفت معیار اصلی عبارتند از

-

بر اساس نوع دارایی: تمرکز اصلی پورتفوی صندوق بر چه نوع اوراق بهاداری است؟ (مثلاً سهام، اوراق درآمد ثابت)

- بر اساس ساختار سرمایه: نحوه صدور و ابطال یا خرید و فروش واحدهای صندوق چگونه است؟

- بر اساس موقعیت جغرافیایی: حوزه جغرافیایی فعالیت و سرمایهگذاری صندوق کجاست؟ (داخلی، منطقهای، جهانی)

- بر اساس نوع مدیریت: مدیر صندوق چه رویکردی را برای مدیریت داراییها اتخاذ میکند؟ (فعال یا غیرفعال)

- بر اساس نوع سودآوری: استراتژی اصلی صندوق برای ایجاد بازدهی چیست؟ (درآمدی، رشدی)

- بر اساس موضوعات خاص: آیا صندوق بر روی یک صنعت، بخش اقتصادی یا هدف خاصی متمرکز است؟ (مانند ساختمان، تکنولوژی، پوششی)

- سایر: صندوقهایی با اهداف منحصربهفرد که در دستههای دیگر قرار نمیگیرند. (مانند صندوقهای وقفی/خیریه)

نکته مهم: مواردی که در نمودار برای «موضوعات خاص» و «سایر» آورده شده، صرفاً به عنوان نمونه هستند و این دستهبندیها میتوانند شامل طیف وسیعتری از صندوقها باشند.

انواع صندوق های سرمایه گذاری در ایران

در بازار سرمایه ایران، طبقهبندی صندوقها عمدتاً بر اساس نوع دارایی و موضوع فعالیت آنها صورت میگیرد. هرچند سه دسته اصلی سهامی، درآمد ثابت و مختلط هسته اصلی این طبقهبندی هستند، اما با توسعه ابزارهای نوین مالی، دسته چهارمی تحت عنوان “سایر صندوقهای سرمایهگذاری” اهمیت ویژهای پیدا کرده است. این دسته شامل صندوقهایی با ماهیت و اهداف خاص است که در میان آنها، صندوقهای کالایی از جمله طلا ، برجستگی خاصی دارند.

بر این اساس، صندوقهای اصلی در ایران به چهار گروه اصلی تقسیم میشوند

1. صندوقهای سرمایهگذاری در سهام (Stock Funds)

این صندوقها بخش عمده دارایی خود را (حداقل 70٪ طبق امیدنامه) در سهام شرکتهای پذیرفته شده در بورس یا فرابورس سرمایهگذاری میکنند. به دلیل ماهیت پرنوسان بازار سهام، این صندوقها ریسک و بازدهی بالقوه بالاتری نسبت به سایر انواع صندوقها دارند و برای سرمایهگذاران ریسکپذیر و با دید بلندمدت مناسب هستند.

2. صندوقهای سرمایهگذاری با درآمد ثابت (Fixed-Income Funds)

این صندوقها بخش اصلی سرمایه خود را (حداقل 75٪) در اوراق بهادار با درآمد ثابت مانند اوراق مشارکت، اوراق خزانه اسلامی، سپردههای بانکی و گواهی سپرده سرمایهگذاری میکنند. این صندوقها ریسک بسیار پایینی دارند و بازدهی باثبات و قابل پیشبینیتری را ارائه میدهند. از این رو، گزینهای ایدهآل برای افراد ریسکگریز محسوب میشوند.

3. صندوقهای سرمایهگذاری مختلط (Balanced/Hybrid Funds)

این صندوقها ترکیبی از سهام و اوراق با درآمد ثابت را در سبد دارایی خود دارند. معمولاً نسبت داراییها بین 40٪ تا 60٪ در بازار سهام و 40٪ تا 60٪ در اوراق با درآمد ثابت تقسیم میشود. این ساختار باعث ایجاد تعادل بین ریسک و بازدهی شده و برای سرمایهگذارانی با سطح ریسکپذیری متوسط مناسب است.

4. سایر صندوقهای سرمایهگذاری (Specialized/Other Funds)

این دسته، گروهی از صندوقها را شامل میشود که بر روی یک دارایی یا هدف خاص و مشخص متمرکز هستند. همانطور که در نمودار زیر مشاهده میشود، این گروه طیف وسیعی از صندوقها مانند صندوق سرمایهگذاری کالایی، صندوق زمین و ساختمان، صندوق جسورانه (VC) و… را در بر میگیرد.

نگاهی عمیقتر به طبقهبندیها

حال بیایید برخی از مهمترین معیارهای طبقهبندی را با جزئیات بیشتری بررسی کنیم.

طبقه بندی بر اساس ساختار سرمایه (نحوه معامله)

در این طبقه بندی ، سه نوع ساختار اصلی در دنیا وجود دارد:

-

صندوقهای با سرمایه متغیر (Open-End Funds)

-

صندوقهای با سرمایه ثابت (Closed-End Funds)

- تراستهای سرمایهگذاری با پرتفوی ثابت (Unit Investment Trusts - UITs)

1. صندوقهای سرمایهگذاری با سرمایه متغیر یا بنیان باز (Open-End Fund)

این صندوقها، پس از گردآوری وجوه از سرمایهگذاران، آنها را در انواع اوراق بهادار سرمایهگذاری میکنند. انتخاب این اوراق بر اساس اهداف و استراتژیهای از پیش تعیینشده صندوق صورت میگیرد و معمولاً توسط تیمی از مدیران به صورت فعال اداره میشوند.

ویژگیهای کلیدی:

-

قیمتگذاری بر اساس خالص ارزش دارایی (NAV): قیمت هر واحد از این صندوقها در پایان هر روز معاملاتی، بر اساس ارزش خالص داراییهای صندوق (Net Asset Value - NAV) محاسبه و اعلام میشود. این قیمت برای تمامی دارندگان واحدها در آن روز ثابت است.

-

قابلیت انتشار نامحدود واحد: برخلاف صندوقهای با سرمایه ثابت، این صندوقها تعداد مشخصی از واحدها یا سهام را به یکباره منتشر نمیکنند. به عبارت دیگر، هیچ محدودیتی برای میزان سهامی که صندوق میتواند منتشر کند وجود ندارد. در صورت وجود تقاضای کافی، صندوق به انتشار و عرضه واحدهای خود، بدون توجه به تعداد سرمایهگذاران، ادامه میدهد.

- بسته شدن برای پذیرش سرمایه جدید: با این حال، زمانی که مدیران صندوق تشخیص دهند که مجموع داراییهای تحت مدیریت (AUM) بیش از حد افزایش یافته و حجم بالای دارایی ممکن است دستیابی به اهداف صندوق و بازدهی مطلوب برای سرمایهگذاران را دشوار سازد، ممکن است صندوق برای پذیرش سرمایهگذاریهای جدید محدود یا حتی بسته شود.

- خرید و فروش مستقیم با صندوق: سرمایهگذاران میتوانند مستقیماً از طریق خود صندوق اقدام به خرید واحدهای سرمایهگذاری در هر میزان دلخواه کنند. برخلاف سهام شرکتها، این واحدها در بازار بورس معامله نمیشوند. در صورتی که سرمایهگذاران قصد فروش واحدهای خود را داشته باشند، این صندوق خود مسئول بازخرید آنهاست.

- بازخرید بر اساس NAV و نیاز به ذخیره نقدی: عملیات بازخرید واحدهای سرمایهگذاری توسط صندوق، بر اساس خالص ارزش دارایی (NAV) آنها انجام میشود. این موضوع ایجاب میکند که صندوقهای با سرمایه متغیر معمولاً بخشی از داراییهای خود را به صورت وجه نقد یا اوراق بهادار با نقدشوندگی بالا نگهداری کنند تا بتوانند بازخریدها را پوشش دهند. این ویژگی، برای سرمایهگذارانی که قصد خروج از صندوق را دارند، مزیت قابل توجهی محسوب میشود؛ زیرا آنها را از نوسانات احتمالی بازار در زمان فروش بینیاز کرده، نقدشوندگی بالایی را برای داراییشان فراهم میآورد و بدین ترتیب، آرامش خاطر بیشتری را برایشان به ارمغان میآورد.

وضعیت در ایران:

در ایران، صندوقهای سرمایهگذاری با سرمایه متغیر بیشتر با عنوان صندوق سرمایهگذاری مشترک شناخته میشوند و بخش عمدهای از صندوقهای سرمایهگذاری فعال در کشور از این نوع هستند.

2. صندوق سرمایهگذاری با سرمایه ثابت یا بنیان بسته (Closed-End Fund)

این نوع از صندوقهای سرمایهگذاری، تعداد ثابتی از سهام خود را تنها یک بار و در قالب یک عرضه عمومی اولیه (IPO) منتشر میکنند. پس از این مرحله، سهام این صندوقها در بازار بورس اوراق بهادار معامله میشوند و قیمت آنها در طول روز، مانند سایر سهام، بر اساس مکانیسم عرضه و تقاضا تعیین میگردد.

ویژگیهای کلیدی:

-

سرمایه ثابت و معامله در بازار ثانویه: همانطور که از نامشان پیداست، این صندوقها دارای سرمایه ثابتی هستند و به جای بازخرید واحدهای خود از سرمایهگذاران، امکان معامله آنها را در بازار ثانویه (بورس) فراهم میآورند.

- مدیریت فعال: این صندوقها نیز معمولاً به صورت فعال مدیریت میشوند و تیم مدیریت با هدف کسب بهترین بازدهی، به خرید و فروش اوراق بهادار در پرتفوی میپردازد.

- پایداری و قابلیت استفاده از اهرم مالی: از آنجایی که این صندوقها نیازی به نگهداری ذخایر نقدی برای بازخریدهای غیرمنتظره ندارند، پایداری بیشتری داشته و این ویژگی به آنها اجازه میدهد تا در صورت لزوم، از اهرم مالی (وام گرفتن) نیز استفاده کنند تا بازدهی بالقوه را افزایش دهند.

- تمرکز بر بخشهای خاص: این صندوقها غالباً بر سرمایهگذاری در یک بخش خاص اقتصادی یا صنعتی مشخص تمرکز دارند (مانند صندوقهای سرمایهگذاری در صنعت خاص یا املاک و مستغلات). بنابراین، تحولات و عملکرد آن بخش یا صنعت میتواند تأثیر مستقیمی بر قیمت واحدهای صندوق در بازار ثانویه داشته باشد.

وضعیت در ایران:

در ایران، عمده صندوقهای قابل معامله در بورس (ETF) از نوع صندوق سرمایهگذاری با سرمایه ثابت هستند.

3. صندوق سرمایهگذاری با پرتفوی ثابت یا یونیت تراستها (Unit Trust)

این صندوقها در یک پرتفوی از پیش تعریفشده و ثابت سرمایهگذاری میکنند. ویژگی بارز آنها این است که اوراق بهادار موجود در این پرتفوی را تا تاریخ انقضای صندوق (یا همان تراست)، بدون هیچگونه خرید یا فروش جدیدی، نگهداری میکنند.

ویژگیهای کلیدی:

-

معامله از طریق توزیعکنندگان یا OTC: معامله واحدهای این صندوقها از طریق توزیعکنندگان مشخص و یا در بازار خارج از بورس (OTC) انجام میشود. مسئولیت ایجاد بازار ثانویه برای این واحدها بر عهده حامیان (Sponsors) یونیت تراستها است.

- مدیریت غیرفعال: این صندوقها به صورت غیرفعال مدیریت میشوند. به این معنا که پس از تشکیل پرتفوی اولیه، مدیران به ندرت در ترکیب آن تغییر ایجاد میکنند و هدف اصلی صرفاً نگهداری داراییها تا زمان سررسید است.

- ساختار مدیریتی سادهتر: حفظ ترکیب ثابت پرتفوی و ساختار تصمیمگیری ساده در این نوع از صندوقها باعث شده است که آنها نیازی به استخدام مدیران اجرایی و مشاوران سرمایهگذاری نداشته باشند و از لحاظ حقوقی، ساختاری مشابه هیئت امنا (Trustee-like structure) داشته باشند. این امر به کاهش هزینههای مدیریتی آنها کمک میکند.

وضعیت در ایران:

در حال حاضر، یونیت تراستها در بازار سرمایه ایران وجود ندارند.

طبقه بندی بر اساس نحوه مدیریت

بر این اساس، صندوقها به دو دسته اصلی تقسیم میشوند

1.مدیریت فعال (Active Management)

هدف اصلی صندوقهای با مدیریت فعال، کسب بازدهی بالاتر از شاخص بازار یا یک معیار (Benchmark) مشخص است. به عبارت دیگر، مدیران این صندوقها تلاش میکنند با تصمیمات خود، عملکردی بهتر از میانگین بازار داشته باشند.

در این رویکرد، مدیران صندوق و تیم تحقیقاتی آنها به طور مستمر و پویا به تحلیل عمیق بازار، صنایع، شرکتها و اوراق بهادار مختلف میپردازند. آنها با استفاده از دانش و تجربه خود، فرصتهای سرمایهگذاری را شناسایی کرده، به صورت فعالانه اقدام به خرید و فروش داراییها میکنند و در زمانهای مناسب، ترکیب پرتفوی صندوق را تغییر میدهند.

این فعالیتها شامل انتخاب سهام (stock picking)، زمانبندی ورود و خروج به بازار (market timing) و تصمیمگیریهای تاکتیکی بر اساس شرایط اقتصادی است.

ویژگیها و چالشها:

- هزینههای بالاتر: به دلیل نیاز به تحلیلهای پیچیده، تحقیقات مداوم، و حجم بالای معاملات، این صندوقها معمولاً دارای کارمزد مدیریت (Management Fee) و هزینههای معاملاتی (Transaction Costs) بالاتری نسبت به صندوقهای با مدیریت غیرفعال هستند.

- چالش غلبه بر بازار: غلبه بر بازدهی شاخص کل بازار به طور مستمر و پایدار، کاری بسیار دشوار است. آمار نشان میدهد که درصد کمی از مدیران فعال قادر به دستیابی به این هدف در بلندمدت هستند، و اکثر آنها حتی نمیتوانند از شاخص بازار پیشی بگیرند.

2.مدیریت غیرفعال یا منفعلانه (Passive Management)

هدف این صندوقها، کسب بازدهی معادل یک شاخص خاص (مانند شاخص کل بورس اوراق بهادار تهران، شاخص S&P 500 و…) است. به همین دلیل، به آنها صندوقهای شاخصی (Index Funds) نیز گفته میشود. در واقع، این صندوقها به جای تلاش برای “برنده شدن” در برابر بازار، صرفاً به دنبال “کپی کردن” عملکرد بازار هستند.

مدیر صندوق در این روش، پرتفویی را تشکیل میدهد که کاملاً مشابه ترکیب و وزن داراییهای موجود در شاخص هدف است. به عنوان مثال، اگر شاخصی شامل 100 شرکت باشد، صندوق نیز به همان نسبت و با همان وزن در آن 100 شرکت سرمایهگذاری میکند.

معاملات در این صندوقها بسیار کمتر و صرفاً برای تعدیل پرتفوی در زمان تغییرات شاخص (مانند ورود یا خروج یک شرکت به شاخص) صورت میگیرد. این رویکرد معمولاً بر مبنای استراتژی “خرید و نگهداری (Buy and Hold)” استوار است.

مزایا و محدودیتها:

-

هزینههای پایینتر: به دلیل کاهش نیاز به تحقیقات گسترده و حجم پایین معاملات، هزینههای معاملاتی و کارمزد مدیریت در این صندوقها به مراتب پایینتر از صندوقهای با مدیریت فعال است. این امر به معنای بازدهی خالص (پس از کسر هزینهها) بیشتر برای سرمایهگذار در شرایط یکسان خواهد بود.

- شفافیت و سادگی: ساختار و عملکرد این صندوقها بسیار شفاف و قابل پیشبینی است.

- محدودیت انعطافپذیری: نقطه ضعف اصلی این صندوقها، انعطافناپذیری کم آنها در برابر افت قیمت داراییهای موجود در شاخص است. در زمان رکود بازار یا عملکرد ضعیف اجزای خاص شاخص، صندوق نیز دقیقاً همان عملکرد منفی را خواهد داشت و مدیر صندوق نمیتواند با تصمیمات خود، از این افت جلوگیری کند.

طبقهبندی صندوقهای سرمایهگذاری از نظر نحوه توزیع سود به سرمایهگذاران

صندوقهای سرمایهگذاری سود حاصل از فعالیتهای خود را به دو شیوه اصلی به سرمایهگذاران منتقل میکنند. انتخاب هر شیوه، به نوع صندوق، سیاستهای مدیر و مفاد امیدنامه آن بستگی دارد:

-

پرداخت سود نقدی دورهای

- بازدهی از طریق افزایش ارزش (قیمت) واحدهای صندوق

1. پرداخت سود نقدی دورهای (Distribution of Cash Dividends)

برخی از صندوقهای سرمایهگذاری، مطابق با آنچه در امیدنامه (Prospectus) آنها قید شده است، به طور منظم و در فواصل زمانی مشخص، سود نقدی به سرمایهگذاران پرداخت میکنند. این پرداختها معمولاً در دورههای زمانی مشخصی انجام میشوند.

مدیر صندوق موظف است حداکثر ظرف دو روز کاری پس از پایان هر دوره، سود متعلق به سرمایهگذاران را به حساب بانکی آنها واریز نماید.

پرداخت سود نقدی دورهای عمدتاً در صندوقهای سرمایهگذاری با درآمد ثابت رایج است؛ زیرا این صندوقها عمدتاً در اوراق بهادار با درآمد ثابت (مانند سپردههای بانکی، اوراق مشارکت و اوراق خزانه) سرمایهگذاری میکنند که خودشان سودهای منظم و از پیش تعیینشدهای را پرداخت میکنند.

پس از هر پرداخت سود، خالص ارزش دارایی (NAV) هر واحد صندوق به اندازه سود توزیع شده کاهش مییابد و به اصطلاح، قیمت واحد صندوق “تقسیم سود” میشود. به همین دلیل، سرمایهگذاران باید توجه داشته باشند که اگرچه سودی به حساب آنها واریز میشود، اما ارزش هر واحد از سرمایهگذاری آنها در صندوق به همان میزان کاهش مییابد.

لازم به ذکر است که همه صندوقهای درآمد ثابت، سود نقدی دورهای پرداخت نمیکنند و برخی از آنها نیز بازدهی خود را صرفاً از طریق افزایش ارزش واحدها به سرمایهگذاران منتقل میکنند (که در ادامه توضیح داده میشود).

2. بازدهی از طریق افزایش ارزش (قیمت) واحدهای صندوق

در این روش، سرمایهگذاران سود خود را نه به صورت نقدی، بلکه از افزایش ارزش (قیمت) واحدهای سرمایهگذاری صندوق به دست میآورند.

این افزایش ارزش معمولاً ناشی از دو عامل اصلی است:

-

عایدات حاصل از فروش داراییها: سودی که صندوق از خرید و فروش موفقیتآمیز اوراق بهادار در پرتفوی خود (مانند فروش سهامی که قیمت آن افزایش یافته است) کسب میکند.

- افزایش ارزش ذاتی داراییها: رشد ارزش بازار اوراق بهاداری که صندوق در حال حاضر نگهداری میکند، حتی اگر هنوز به فروش نرفته باشند، در محاسبه خالص ارزش دارایی (NAV) صندوق منعکس شده و منجر به افزایش قیمت واحدها میشود.

این شیوه توزیع سود، در صندوقهای سرمایهگذاری در سهام و سایر صندوقهایی که ماهیت داراییهای آنها نوسانی است (مانند صندوقهای کالایی)، بسیار رایج است. از آنجا که ذات نوسانی اوراق بهادار موجود در پرتفوی این صندوقها (مانند سهام) امکان پرداخت سود پیشبینی شده و منظم را فراهم نمیآورد، اغلب این صندوقها سود نقدی دورهای ندارند و بازدهی سرمایهگذاران صرفاً از طریق رشد قیمت واحدهای سرمایهگذاری آنها محقق میشود.

برای اینکه سرمایهگذار از این نوع سود منتفع شود، باید واحدهای خود را در قیمتی بالاتر از قیمت خرید اولیه به فروش برساند.

به عنوان یک مثال، صندوق سرمایهگذاری افران را در نظر بگیرید. این صندوق، با وجود اینکه از نظر ترکیب داراییها در دسته صندوقهای درآمد ثابت قرار میگیرد و از نظر نحوه خرید و فروش، یک صندوق قابل معامله در بورس (ETF) است، اما دارای تقسیم سود دورهای نیست. در این صندوق، سرمایهگذاران تنها از طریق افزایش قیمت واحدهای خود، از بازدهی آن بهرهمند میشوند.