در بازارهای جهتدار، استراتژی اسپرد (Spread) یکی از تکنیکهای کاربردی و مؤثر معاملهگران حرفهای محسوب میشود. این استراتژیها زمانی بیشترین کارایی را دارند که معاملهگر انتظار حرکت سهم پایه در جهتی مشخص (صعودی یا نزولی) را دارد، اما دربارهی قدرت و قطعیت این حرکت، تردیدهایی وجود دارد.

اسپرد در بازارهای اختیار معامله به موقعیتی اطلاق میشود که در آن معاملهگر بهطور همزمان یک موقعیت خرید و یک موقعیت فروش از یک نوع قرارداد (اختیار خرید یا اختیار فروش) با دارایی پایه یکسان اما با قیمتهای اعمال یا سررسیدهای متفاوت را اتخاذ میکند. این استراتژی امکان مدیریت ریسک و بهینهسازی سود را برای معاملهگر فراهم میآورد.

در شرایط بازار نزولی، اگرچه خرید ساده اختیار فروش (Put) اولین گزینهای است که به ذهن معاملهگران میرسد و دارای پتانسیل سود قابل توجه و ریسک محدود (به میزان حق اختیار پرداختی) است، اما باید توجه داشت که دستیابی به حداکثر سود در این روش، مستلزم افت شدید قیمت سهام است. چنین سناریویی، مانند سقوط قیمت سهام به نزدیکی صفر، بهندرت اتفاق میافتد و نمیتوان صرفاً با تکیه بر آن، استراتژی معاملاتی خود را طراحی کرد.

بنابراین، رویکرد حرفهایتر آن است که با ترکیب هوشمندانه موقعیتهای مختلف خرید و فروش در قالب استراتژیهای اسپرد، روشی بهینه برای مقابله با انواع ریسکهای احتمالی از جمله عدم تطابق روند بازار با پیشبینیهای صورت گرفته طراحی کنیم. این استراتژیهای ترکیبی نه تنها ریسک را محدود میکنند، بلکه امکان سودآوری در محدوده وسیعتری از تغییرات قیمتی را نیز فراهم میآورند.

پوت اسپرد نزولی یا اسپرد اختیار فروش نزولی (bear put spread)

یکی از انواع استراتژیهای مؤثر در بازارهای نزولی، پوت اسپرد نزولی است که بهعنوان ابزاری کارآمد برای پوشش ریسک مورد استفاده قرار میگیرد. این استراتژی زمانی اجرا میشود که معاملهگر چشمانداز نزولی نسبت به بازار دارد و تنها در صورت کاهش قیمت دارایی پایه میتواند به سود دست یابد.

مزیت اصلیاین استراتژی ، کاهش قابل توجه هزینههای ورود به معامله و بهبود نقطه سر به سری در مقایسه با خرید ساده یک قرارداد اختیار فروش است. بهبیان دیگر، معاملهگر با صرف هزینه کمتری به نقطه سر به سری بالاتری دست مییابد و در صورت نزول بازار، سریعتر وارد ناحیه سودآوری میشود.

اگرچه در این استراتژی، معاملهگر حداکثر سود خود را محدود میکند، اما این محدودیت بهطور منطقی مورد پذیرش قرار میگیرد، زیرا معاملهگر ترجیح میدهد به سودی مطمئن و قابل دسترس دست یابد، بهجای آنکه به امید سود بالقوه بیشتری باشد که احتمال تحقق آن بسیار اندک است. این رویکرد متعادل و واقعبینانه، یکی از اصول اساسی مدیریت ریسک در معاملات بازارهای مالی بهشمار میرود.

خرید اختیار فروش با اعمال بالا

+

فروش اختیار فروش با اعمال پایین

هر دو قرارداد دارای سررسید یکسان میباشند

قیمت های اعمال متفاوت است

- پایه خریداری شده خاصییت اهرمی دارد و پایه فروخته شده هزینه شما را کاهش می دهد و با وجود محدود کردن سود به افزایش اهرم کمک می کند

- حداکثر زیان زمانی محقق می شود که قیمت دارایی پایه بیشتر از اعمال پوت خریداری شده شود.

- حداکثر سود زمانی بدست می اید که قیمت دارایی پایه کمتر از اعمال پوت فروخته شده شود

💡محاسبات مورد نیاز استراتژی

حد اکثر زیان = پرمیوم پرداختی – پرمیوم دریافتی

حد اکثر سود = ( قیمت اعمال بالا – قیمت اعمال پایین ) – حد اکثر زیان

نقطه سر به سری = حداکثر زیان + قیمت اعمال پوت خریداری شده ( اعمال بیشتر)

با یک مثال به توضیح مطلب ادامه می دهیم

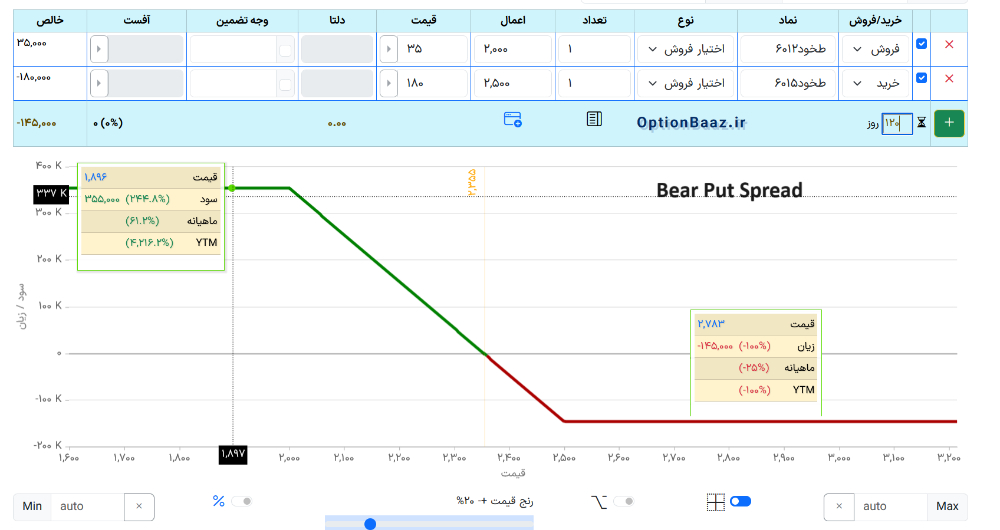

فرض کنید سهام شرکت ایران خودرو در تاریخ 20 اردیبهشت به قیمت 2600 ریال معامله می شود . و معامله گر این پیش بینی را دارد که به دلیل حواشی زیاد پیرامون سهم با افت قیمتی مواحه خواهد شد و روندی نزولی را در پیش می گیرد

با توجه به سوابق رفتاری سهم محدوده ای را برای افت قیمت پیش بینی می کند و مطابق ان اقدام به خرید و فروش قراردادهای اختیار فروش می کند و قرارداد پوتی با سر رسید شهریور ماه به قیمت اعمال 2000ریال و پرمیوم 35 ریال می فروشد و قرارداد پوتی را با همین سر رسید به قیمت اعمال 2500 ریال و پرمیوم 180 ریال می خرد

اگر معامله گر تا زمان سر رسید صبر می کند بسته به محدوده قیمتی سهم ممکن است هر یک از این 3 حالت به وجود آید

نکته مهم:

در اسپردها بهتر است قبل از سررسید و پیش از ورود به دوره زوال زمانی، در موقعیتهای مناسب و در صورتی که به سود مورد نظر دست یافتهاید، پوزیشنهای خود را آفست کنید یا به عبارتی از معامله خارج شوید.

سناریوهای محتمل در زمان سررسید

قیمت سهام برابر یا بالاتر از 2500 ریال

در این صورت هر دو قرارداد اعمال نمیشوند.

معاملهگر حداکثر زیان را تجربه خواهد کرد:

زیان = 180 - 35 = 145 ریال

قیمت سهام بین 2000 و 2500 ریال

در این صورت پوت خریداری شده (2500 ریال) اعمال میشود و پوت فروخته شده (2000 ریال) اعمال نمیشود.

سود یا زیان بسته به قیمت دقیق سهام در سررسید متغیر خواهد بود.

قیمت سهام کمتر از 2000 ریال

در این صورت هر دو قرارداد اعمال میشوند.

معاملهگر به حداکثر سود دست پیدا میکند:

حداکثر سود = (2500 - 2000) - (180 - 35) = 500 - 145 = 355 ریال

X1 = قیمت اعمال پایین

C1 = پرمیوم (پوت فروخته شده)

X2 = قیمت اعمال بالا

C2 = پرمیوم (پوت خریداری شده)

ST = قیمت سهم در سررسید

| ST (قیمت در سررسید) |

بازده فروش put |

بازده خرید put |

بازده کل |

| ST ≤ X1 < X2 |

ST - X1 + C1 |

-ST + X2 - C2 |

X2 - X1 - (C2 - C1) |

| X1 < ST < X2 |

C1 |

-ST + X2 - C2 |

-ST + X2 - C2 + C1 |

| X1 < X2 ≤ ST |

C1 |

-C2 |

C1 - C2 |

با استفاده از نمودار ساخت استراتژی سایت آپشن باز می توانید نقاط سربه سری و حداکثر و سود و زیان و سایر اطلاعات لازم را بدست اورید

✔️از طریق فرمول نویسی و تابع قراردادهای هم گروه (OptionSE) به قراردادهای با اعمال بالاتر و پایین تر دسترسی دارید و امکان محاسبه بیشترین ضرر، بیشترین سود، سر به سری و ... برای استراتژی اسپرد صعودی وجود دارد.

✔️در بخش دیده بان سایت، قسمت کدهای آماده فرمول ایجاد ستون و فیلتر استراتژی جهت فعال سازی در اختیار کاربران قرار داده شده است.

✨

تهیه و تنظیم: محیا حسین زاده