در اختیار معامله (Option)، استراتژیهایی وجود دارند که نه تنها ابزاری برای سودآوری، بلکه فلسفهای برای مدیریت ریسک و سرمایه به شمار میروند. معاملهگران حرفهای همواره به دنبال یافتن آن نقطه بهینه هستند یعنی کسب سود نامحدود در عین حال که ریسک خود را به عددی مشخص و قابل قبول محدود کردهاند.

یکی از زیباترین و هوشمندانهترین استراتژیها برای دستیابی به این هدف، بک اسپرد (Backspread) نام دارد.

بک اسپرد یک استراتژی مبتنی بر نوسان (Volatility) است. این استراتژی برای معاملهگری که انتظار یک حرکت قیمتی بزرگ و شارپ در دارایی پایه را دارد طراحی شده، اما جهت دقیق یا زمان وقوع آن را با اطمینان نمیداند. بک اسپرد به شما این امکان را میدهد که با پرداخت هزینهای اندک یا حتی با دریافت اعتبار اولیه ، خود را برای یک انفجار قیمتی آماده کنید.

در سادهترین تعریف، بک اسپرد یک استراتژی چند-پایه است که در آن شما

تعداد بیشتری قرارداد اختیار معامله میخرید نسبت به آنکه میفروشید. این نسبت معمولاً 1 به 2 (یک قرارداد فروش در مقابل دو قرارداد خرید) یا 2 به 3 است. همین ویژگی “

خرید بیشتر از فروش” است که ماهیت “

پتانسیل سود نامحدود” را به استراتژی میبخشد.

بر خلاف بسیاری از استراتژیها که صرفاً بر روی جهت حرکت قیمت (صعودی یا نزولی) تمرکز دارند، بک اسپرد یک شرطبندی روی افزایش نوسان ضمنی (Implied Volatility) و وقوع یک حرکت قیمتی قدرتمند است. به همین دلیل، بهترین زمان برای اجرای آن، زمانی است که بازار در آرامش نسبی به سر میبرد و انتظار یک رویداد مهم (مانند گزارش فصلی شرکتها، اخبار سیاسی، یا دادههای اقتصادی) را میکشد.

بکاسپرد را میتوان نوعی استراتژی نسبتی (Ratio Strategy) نیز در نظر گرفت. برخلاف استراتژیهای اسپرد استاندارد که در آن سرمایهگذاری برابری در هر دو پایه استراتژی (با نسبت تئوریک 1:1) انجام میشود، در بکاسپرد سرمایهگذاریهای نابرابری در دو نوع آپشن صورت میگیرد که نسبت آن بر اساس وزندهی سرمایهگذاریها محاسبه میشود.

بکاسپرد نقطه مقابل استراتژیهایی نظیر ریشیو کال اسپرد (Call Ratio Spread) یا ریشیو پوت اسپرد (Put Ratio Spread) است که در آنها معاملهگر تعداد آپشنهای بیشتری را نسبت به آنچه میخرد، میفروشد.

دو نوع اصلی بک اسپرد وجود دارد:

کال بکاسپرد (Call Backspread) یا بکاسپرد نسبتی کال (Call Ratio Backspread)

ک استراتژی معاملاتی صعودی (Bullish) است که به دنبال کسب سود از افزایش قابل توجه ارزش دارایی پایه است. اگرچه جهتدار است، اما پتانسیل سود نامحدود آن عمدتاً از حرکت شارپ و سریع قیمت در جهت صعودی ناشی میشود.پوت بکاسپرد (Put Backspread) یا بکاسپرد نسبتی پوت (Put Ratio Backspread) یک استراتژی معاملاتی نزولی (Bearish) است که به دنبال کسب سود از کاهش قابل توجه ارزش دارایی پایه است. پتانسیل سود نامحدود آن از سقوط شارپ و سریع قیمت در جهت نزولی نشأت میگیرد.

کال بکاسپرد (Call Backspread)

کال بک اسپرد، یک استراتژی صعودی با پتانسیل سود نامحدود و ریسک محدود است. این استراتژی مناسب زمانی است که تحلیل شما از یک سهم، رشد انفجاری آن را نشان میدهد. در واقع، یک کال بکاسپرد را میتوان به عنوان ترکیبی از یک کال اسپرد نزولی ا (Bear Call Credit Spread) که از فروش آپشن کال ITM و خرید یک آپشن کال OTM تشکیل شده، به همراه خرید آپشن کال اضافی در همان قیمت اعمال

فروش 1 قرارداد Call +

خرید 2 قرارداد Call

شما یک بک اسپرد کال را به شکل زیر میسازید:

فروش (Short)

1 قرارداد Call که قیمت اعمال آن نزدیک به قیمت فعلی سهم یا کمی در-سود (In-the-Money) است.

خرید (Long)

2 قرارداد Call که قیمت اعمال آنها بالاتر و خارج-از-سود (Out-of-the-Money) است.

نکته کلیدی: تمام قراردادها باید تاریخ سررسید یکسانی داشته باشند

این ترکیب معمولاً با اعتبار خالص (Net Credit) یا هزینه بسیار کم (Debit) باز میشود، زیرا پرمیوم دریافتی از فروش آپشن گرانقیمتترِ ITM، هزینه خرید دو آپشن ارزانقیمتترِ OTM را پوشش میدهد.

💡محاسبات کلیدی کال بک اسپرد

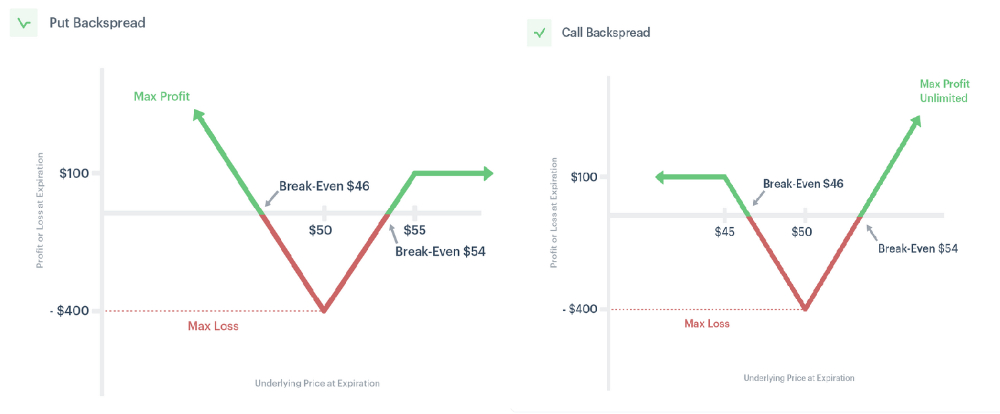

حداکثر سود (Maximum Profit): نامحدود

هرچه قیمت سهم از قیمت اعمال آپشنهای خریداری شده (Long Calls) فراتر رود، سود شما نیز به صورت خطی افزایش مییابد.

حداکثر زیان (Maximum Loss): محدود و قابل محاسبه

بدترین سناریو زمانی رخ میدهد که قیمت سهم در تاریخ سررسید، دقیقاً روی قیمت اعمال آپشنهای خریداری شده (Long Calls) متوقف شود.

فرمول حداکثر زیان:

Max Loss = (فاصله بین قیمتهای اعمال × 100) − اعتبار خالص دریافتی

نقاط سر به سر (Break-even Points): این استراتژی دو نقطه سر به سر دارد

نقطه سر به سر پایینی:

قیمت اعمال آپشن فروخته شده (Short Call) + اعتبار خالص دریافتی

نقطه سر به سر بالایی:

قیمت اعمال آپشن خریداری شده (Long Call) + مقدار حداکثر زیان

یک کال بکاسپرد زمانی در جعبه ابزار یک معاملهگر قرار میگیرد که دیدگاه صعودی قوی نسبت به دارایی پایه دارد. سرمایهگذار معتقد است که قیمت دارایی در زمان سررسید به طور قابل ملاحظهای بالاتر از قیمت اعمال آپشنهای کال خریداری شده (long calls) خواهد رفت.

در این سناریو، پتانسیل سود بالاتر از قیمت اعمال آپشنهای long، نامحدود است.

شاید عجیب به نظر برسد، اما یک افزایش جزئی در قیمت، میتواند بدترین سناریو برای یک کال بکاسپرد باشد. دلیل این امر در ساختار سود و زیان آن نهفته است . از سوی دیگر، در صورتی که قیمت سهام پایه به طور قابل توجهی کاهش یابد، ریسک از دست دادن سرمایه محدود است و اگر پوزیشن به صورت بستانکار(پرمیوم دریافت کرده باشیم) باز شده باشد، این کاهش قیمت حتی میتواند منجر به سود (معادل اعتبار دریافتی اولیه) شود. این جنبه از بکاسپرد ، آن را به استراتژیای با ویژگیهای مطلوب تبدیل میکند: ریسک محدود در دو انتهای طیف قیمتی (کاهش شدید و افزایش محدود) و سود نامحدود در حرکت صعودی قوی.

مثال عملی

فرض کنید سهامی با قیمت 4,800 تومان معامله میشود و سرمایهگذار معتقد است که قیمت آن در سررسید به طور قابل توجهی بالاتر از 5,000 تومان خواهد رفت. وی تصمیم میگیرد یک بکاسپرد کال اجرا کند.

ساختار استراتژی

| نوع عملیات |

قیمت اعمال |

تعداد |

قیمت هر قرارداد |

مجموع |

| فروش (Short) |

4,500 تومان |

1 قرارداد |

500 تومان |

+50,000 تومان |

| خرید (Long) |

5,000 تومان |

2 قرارداد |

200 تومان |

-40,000 تومان |

| اعتبار خالص دریافتی |

+10,000 تومان |

سناریوهای سود و زیان در سررسید

| قیمت سهم در سررسید |

وضعیت آپشنها |

محاسبات |

نتیجه نهایی |

| 4,500 تومان و کمتر |

تمام آپشنها OTM و بیارزش |

هیچ هزینه اضافی |

+10,000 تومان سود |

| 5,000 تومان |

- Long calls: ATM و بیارزش

- Short call: ITM با ارزش 500 تومان

|

هزینه بستن: 50,000 تومان

اعتبار اولیه: 10,000 تومان |

-40,000 تومان زیان |

| 5,200 تومان |

- Long calls: هر کدام 200 تومان ITM

- Short call: 700 تومان ITM

|

درآمد long: 40,000 تومان

هزینه short: 70,000 تومان

اعتبار اولیه: 10,000 تومان |

-20,000 تومان زیان |

اگر قیمت سهام پایه در سررسید بالاتر از آپشنهای کال long باشد: هر سه آپشن در-سود هستند. بهتر است که پوزیشن را قبل از سررسید ببندید. سود یا زیان نهایی، به قیمتگذاری در زمان ورود اولیه و البته قیمت نهایی سهام بستگی دارد.

اگر قیمت سهام در سررسید بین آپشن کال short و آپشنهای کال long باشد: در این “منطقه حداکثر زیان” (که در مثال 50000)، آپشن short در-سود است و باید بسته شود، در حالی که آپشنهای long بدون ارزش منقضی میشوند.

اگر قیمت سهام پایینتر از آپشن کال short باشد: تمام قراردادها “در زیان” (OTM) منقضی میشوند و نیازی به اقدامی نیست.

تأثیر زوال زمانی (Time Decay) بر کال بکاسپرد

کال بکاسپردها، به دلیل داشتن تعداد بیشتری آپشن خریداری شده، پوزیشن خرید (Long Position) به شمار میروند. بنابراین، زوال زمانی یا تتا ( θ

)، بر علیه این استراتژی عمل میکند. با گذشت هر روز، از ارزش زمانی (Time Value) قراردادهای آپشن کاسته میشود که این امر، به طور مستقیم به ارزش دو آپشن کال long (که جزء اصلی پتانسیل سود هستند) آسیب میزند. این موضوع نشان میدهد که بکاسپرد کال، استراتژیای است که نیاز به یک حرکت قیمتی سریع دارد تا از فرسایش زمانی پیشی بگیرد.

تأثیر نوسان ضمنی (Implied Volatility) بر کال بکاسپرد

بکاسپرد به شدت از افزایش نوسان ضمنی (Implied Volatility - IV) سود میبرند. نوسان ضمنی بالاتر منجر به قیمتهای پرمیوم بالاتر برای آپشنها میشود. از آنجایی که شما در این استراتژی دارای خرید های بیشتری هستید (دو خرید در مقابل یک فروش)، افزایش IV به طور کلی به سود شماست، زیرا ارزش آپشنهای long شما سریعتر از کاهش ارزش آپشن short شما افزایش مییابد.

در حالت ایدهآل، زمانی که یک بکاسپرد کال باز میشود، نوسان ضمنی بازار در سطح نسبتاً پایینی قرار دارد و انتظار میرود که در زمان خروج از پوزیشن یا نزدیک سررسید، افزایش یابد. با این حال، نوسان آتی یا وگا (

𝜈

ν

)، نامشخص و غیرقابل پیشبینی است. اما درک این موضوع که نوسان چگونه بر قیمتگذاری قراردادهای آپشن تأثیر خواهد گذاشت، برای مدیریت بهتر استراتژی حیاتی است.

تعدیل و پوشش ریسک کال بکاسپرد

تعدیل (Adjusting) بکاسپردهای کال، برای سودآور شدن نیازمند یک حرکت قوی در زمان مشخص هستند. از آنجایی که این استراتژی اغلب به صورت بستانکار باز میشود و ریسک آن توسط ساختار پوزیشن محدود شده، معمولاً به ندرت تعدیل (Adjust) میشوند. اگر قیمت سهام در منطقه سود نباشد، میتوان پوزیشن را به بالا یا پایین رول (Roll) کرد.

رول کردن (Rolling)

اگر پوزیشن سودآور نباشد و سرمایهگذار بخواهد طول معامله را افزایش دهد، میتواند اسپرد را بسته و برای یک تاریخ سررسید آتی دوباره باز کند (اصطلاحاً “roll out”). از آنجا که زمان بیشتر به معنای قیمتهای بالاتر آپشن است، این رول کردن به آینده ممکن است هزینه داشته باشد و به ریسک پوزیشن اضافه کند. قیمتهای اعمال آپشنها در یک بکاسپرد کال نیز ممکن است برای انعکاس هرگونه تغییر در قیمت دارایی پایه، به بالا یا پایین رول شوند (“roll up” یا “roll down”).

پوشش ریسک (Hedging)

پوشش ریسک بکاسپردهای کال معمولاً غیرضروری است. دلیل آن این است که این استراتژی یک پوزیشن با ریسک تعریفشده و نمودار بازدهی مشخص است. با وجود اینکه یک استراتژی صعودی است، اما نیازی به محافظت اضافی در برابر حرکت نزولی در سهام پایه نیست، زیرا ساختار اسپرد کال نزولی موجود در آن، ریسک را در جهت نزولی تعریف میکند. در واقع، یک کاهش شدید در قیمت سهم میتواند منجر به سودی معادل اعتبار دریافتی در ابتدا شود، که خود نوعی پوشش ریسک طبیعی است.

پوت بکاسپرد (put Backspread)

پوت بک اسپرد ، آینهی بک اسپرد کال است. یک استراتژی نزولی که برای سود بردن از یک سقوط قیمتی شدید طراحی شده است. این استراتژی نیز ریسک محدود و پتانسیل سود بسیار بالایی دارد.

فروش 1 قرارداد Put +

خرید 2 قرارداد Put

فروش (Short)

یک قرارداد اختیار فروش (put option) فروخته شده که در سود (in-the-money) است و قیمت اعمال آن بالاتر از قیمت فعلی سهام است.

خرید (Long)

دو قرارداد اختیار فروش خریداری شده که خارج از سود (out-of-the-money) هستند و قیمت اعمال پایینتری دارند.

نکته کلیدی: هر سه قرارداد اختیار فروش دارای تاریخ انقضای یکسانی هستند

پوت بکاسپردها ممکن است با پرداخت هزینه (debit) یا با دریافت اعتبار (credit) باز شوند، که این بستگی به قیمتگذاری قراردادهای اختیار معامله دارد. با این حال، پوت بکاسپردها معمولاً با دریافت اعتبار ایجاد میشوند.

💡محاسبات کلیدی پوت بک اسپرد

حداکثر سود (Maximum Profit): نامحدود

بسیار بزرگ و به سمت صفر میل میکند. سود شما با کاهش قیمت سهم (پایینتر از نقطه سر به سر پایینی) افزایش مییابد و حداکثر آن زمانی است که قیمت سهم به صفر برسد.

حداکثر زیان (Maximum Loss): محدود و قابل محاسبه

بدترین سناریو زمانی رخ میدهد که قیمت سهم در تاریخ سررسید دقیقاً روی قیمت اعمال آپشنهای خریداری شده (Long Puts) قرار گیرد

فرمول حداکثر زیان:

Max Loss = (فاصله بین قیمتهای اعمال × 100) − اعتبار خالص دریافتی

نقاط سر به سر (Break-even Points): این استراتژی دو نقطه سر به سر دارد

نقطه سر به سر پایینی:

قیمت اعمال آپشن خریداری شده (Long Put) - مقدار حداکثر زیان

نقطه سر به سر بالایی:

قیمت اعمال آپشن فروخته شده (Short Put) - اعتبار خالص دریافتی

یک پوت بکاسپرد برای کسب حداکثر سود بالقوه، به یک حرکت قابل توجه به زیر قیمت اعمال اختیار فروشهای long نیاز دارد. اگر قیمت سهام پایه در تاریخ انقضا زیر قیمت اعمال اختیار فروشهای long باشد، هر سه اختیار در سود هستند . اگر قیمت سهام در تاریخ انقضا زیر قیمت اعمال اختیار فروش short باشد، آن قرارداد در سود است و باید برای جلوگیری از واگذاری بسته شود.

سود یا زیان به قیمتگذاری در هنگام ورود بستگی دارد. اگر قیمت سهام بالاتر از قیمت اعمال اختیار فروش short باشد، تمام قراردادها بیارزش منقضی میشوند و نیازی به هیچ اقدامی نیست. اعتبار دریافتی برای ورود به موقعیت باقی خواهد ماند.

مدیریت تتا و وگا

یک معاملهگر حرفهای میداند که موفقیت در آپشنها فراتر از تحلیل قیمت است. دو نیروی کلیدی بر بک اسپردها حاکم هستند

زوال زمانی (تتا - Theta) دشمن شماست.

از آنجایی که شما تعداد بیشتری آپشن خریدهاید، این استراتژی دارای تتای منفی (Negative Theta) است. یعنی هر روز که میگذرد و قیمت حرکت قابل توجهی نمیکند، ارزش زمانی پوزیشن شما تحلیل میرود و شما پول از دست میدهید. بک اسپرد یک مسابقه با زمان است؛ قیمت باید به اندازه کافی و به سرعت حرکت کند تا بر زوال زمانی غلبه کند.

نوسان ضمنی (وگا - Vega): بهترین دوست شماست.

این استراتژی دارای وگای مثبت (Positive Vega) است. یعنی با افزایش نوسان ضمنی (IV)، ارزش پوزیشن شما افزایش مییابد، حتی اگر قیمت سهم تغییر نکند. این اتفاق به این دلیل است که افزایش IV، قیمت آپشنهای خریداری شده شما را بیشتر از آپشن فروخته شده افزایش میدهد. بنابراین، بهترین زمان ورود به بک اسپرد، زمانی است که IV پایین است و شما انتظار افزایش آن را دارید.

مدیریت معامله

علاوه بر مدیریت دو مورد قبل

- تعدیل اصلی در این استراتژی برداشت سود زودهنگام است. در غیر این صورت، میتوان برای طولانیتر کردن زمان یا اجتناب از واگذاری، موقعیت را رول کرد.

- رول کردن برای تمدید معامله و دادن زمان بیشتر به آن انجام میشود؛ ممکن است هزینهبر بوده و ریسک را افزایش دهد.

- پوشش ریسک معمولاً ضروری نیست، زیرا استراتژی ذاتاً ریسک صعودی محدودی دارد

✨

تهیه و تنظیم: محیا حسین زاده