در دنیای معاملات اختیار معامله (Options)، جایی که مدیریت ریسک بر سودآوری اولویت دارد، استراتژیهای پیچیدهای برای مهار نوسانات بازار شکل گرفتهاند. در این میان، «گاما اسکالپینگ» (Gamma Scalping) به عنوان یک رویکرد معاملاتی پیشرفته و فعال، خودنمایی میکند. این استراتژی به مدیران پوزیشنهای آپشن اجازه میدهد تا نه از پیشبینی جهت حرکت قیمت، بلکه از خودِ نوسانات ضمنی (Implied Volatility) دارایی پایه، سود استخراج کنند. مقاله پیش رو به تشریح مبانی نظری، سازوکار اجرایی، چالشهای عملی و ملاحظات کلیدی این تکنیک پیچیده اما قدرتمند میپردازد.

چگونه از نوسانات بازار سود بسازیم، نه از پیشبینی قیمت!

آیا تا به حال یکی از استراتژی آپشن مثل(وگان-پوزیتیو)یعنی استرادل یا استرانگل(خرید همزمان یک اختیار خرید و یک اختیار فروش با شرایط خاص) اجرا کرده اید؟ شما این کار را میکنید چون انتظار یک حرکت قیمتی بزرگ را دارید، اما نمیدانید قیمت بالا میرود یا پایین.

حالا این سناریوی آشنا را تصور کنید

شما استراتژی را اجرا کرده اید و قیمت سهم شروع به نوسان میکند. ارزش پوزیشن شما بالا و پایین میرود، اما قیمت آنقدر حرکت نمیکند که به نقاط سربهسر شما برسد و سود قطعی نصیبتان شود. در این حالت، شما در یک “تلهی انتظار” گیر افتادهاید: از یک طرف به خاطر نوسانات، پوزیشن شما ارزشمندتر شده، اما از طرف دیگر، زمان (تتا) هر روز بخشی از این ارزش را از بین میبرد و شما هنوز سود محقق شده ندارید.

گاما اسکالپینگ راه حل هوشمندانه برای فرار از این تله است. این استراتژی به شما یاد میدهد که چطور سودهای کوچک و قطعی را از همین نوسانات روزانه “برداشت” کنید، به جای اینکه فقط منتظر یک انفجار قیمتی بزرگ بمانید.

برای فهمیدن این تکنیک، باید با سه دوست (یا دشمن!) مهم در دنیای آپشن آشنا شویم:دلتا (Δ) - فرمان ماشین

دلتا به ما میگوید به ازای هر 1 دلار تغییر در قیمت سهم اصلی، قیمت آپشن ما چقدر تغییر میکند.

مثال ساده: اگر دلتای شما 0.5+ باشد، یعنی اگر سهم 1 دلار بالا برود، ارزش آپشن شما تقریباً 0.5 دلار افزایش مییابد.

در گاما اسکالپینگ: ما تلاش میکنیم دلتای کل پوزیشن را نزدیک صفر نگه داریم (به این حالت دلتا-خنثی میگویند). این کار مثل این است که فرمان ماشین را صاف نگه داشتهایم تا با وزش بادهای کوچک (حرکات جزئی قیمت) از مسیر منحرف نشویم.

گاما (Γ) - شتابدهنده جادویی

گاما به ما میگوید که خودِ “دلتا” چقدر سریع تغییر میکند. در واقع، گاما شتاب پوزیشن شماست. وقتی شما یک آپشن میخرید، همیشه گامای مثبت دارید. گامای مثبت مثل یک کمکراننده هوشمند عمل میکند اگر قیمت سهم بالا برود، گاما به طور خودکار دلتای شما را مثبتتر میکند (انگار که به موقع سهام خریدهاید).

اگر قیمت سهم پایین بیاید، گاما به طور خودکار دلتای شما را منفیتر میکند (انگار که به موقع سهام فروختهاید).

گاما همیشه به نفع خریدار آپشن کار میکند و این دقیقاً همان چیزی است که ما در گاما اسکالپینگ از آن بهرهبرداری میکنیم.

تتا (Θ) - شمارش معکوس زمان

کاربرد: تتا دشمن خریداران آپشن است. این عدد نشان میدهد که با گذشت هر روز، چقدر از ارزش آپشن شما به خاطر گذر زمان کاسته میشود. در گاما اسکالپینگ هدف ما این است که سودی که از طریق گاما به دست میآوریم، بیشتر از هزینهای باشد که به خاطر تتا میپردازیم.

مکانیزم اجرایی گاما اسکالپینگ، هنر موجسواری بر نوسانات

تصور کنید یک موجسوار هستید. هدف شما پیشبینی جهت موج بعدی نیست، بلکه ماندن روی تخته و بهرهبرداری از انرژی خودِ موج است. گاما اسکالپینگ دقیقاً همین کار را در بازار مالی انجام میدهد. هدف اصلی این استراتژی، کسب سودهای کوچک و مکرر از نوسانات طبیعی قیمت است تا بتواند هزینه ثابت و روزانهٔ نگهداری پوزیشن (یعنی تتا یا فرسایش زمانی) را پوشش داده و آن را به سود تبدیل کند.

این فرآیند یک رقص دینامیک و مداوم در چند پرده است

پرده اول: آمادهسازی صحنه (ایجاد پوزیشن)

شما با اجرای یک استراتژی با گامای مثبت و دلتای نزدیک به صفر، مانند لانگ استرادل (Long Straddle) یا لانگ استرانگل (Long Strangle)، صحنه را آماده میکنید. در این لحظه، پوزیشن شما نسبت به حرکات کوچک قیمت بیتفاوت است؛ مانند یک قایق که در آب آرام، صاف ایستاده است.

پرده دوم: شروع موج (حرکت بازار)

بازار شروع به نوسان میکند. فرض کنیم قیمت سهم اصلی (مثلاً یک سهم پرنوسان) به شکل معناداری افزایش مییابد.

پرده سوم: واکنش خودکار (تغییر دلتا)

اینجاست که گامای مثبت شما وارد عمل میشود. این افزایش قیمت باعث میشود دلتای کل پوزیشن شما مثبت شود (مثلاً به 25+ میرسد). چرا؟ چون اختیار خرید شما ارزش بیشتری پیدا کرده و حساسیت آن به رشد قیمت بیشتر شده است. در این لحظه، پوزیشن شما دیگر خنثی نیست و مانند این است که شما 25 سهم از دارایی پایه را در اختیار دارید.

پرده چهارم: برداشت سود (اسکالپ کردن)

این نقطه اوج است. برای “قفل کردن” این سود کاغذی و بازگرداندن قایق به حالت تعادل (دلتای صفر)، شما یک اقدام فعال انجام میدهید: یعنی سهام پایه را در قیمتهای بالاتر میفروشید (Short Sell). سود حاصل از این فروش به صورت نقد و واقعی به حساب شما واریز میشود و دلتای کل پورتفوی شما (شامل آپشن و سهام) دوباره به صفر برمیگردد. شما آماده موج بعدی هستید.

پرده پنجم: تکرار در جهت معکوس

حالا اگر قیمت سهم کاهش یابد، گامای مثبت دوباره دلتای پوزیشن آپشن شما را منفی میکند. برای خنثیسازی، شما این بار سهام پایه را در قیمتهای پایینتر خریداری میکنید و دوباره از این اختلاف قیمت سود میبرید.

این چرخه پیوستهٔ خرید و فروش دارایی پایه برای حفظ تعادل دلتا، همان چیزی است که به آن “گاما اسکالپینگ” میگویند: برداشت سودهای کوچک از دل نوسانات بزرگ.

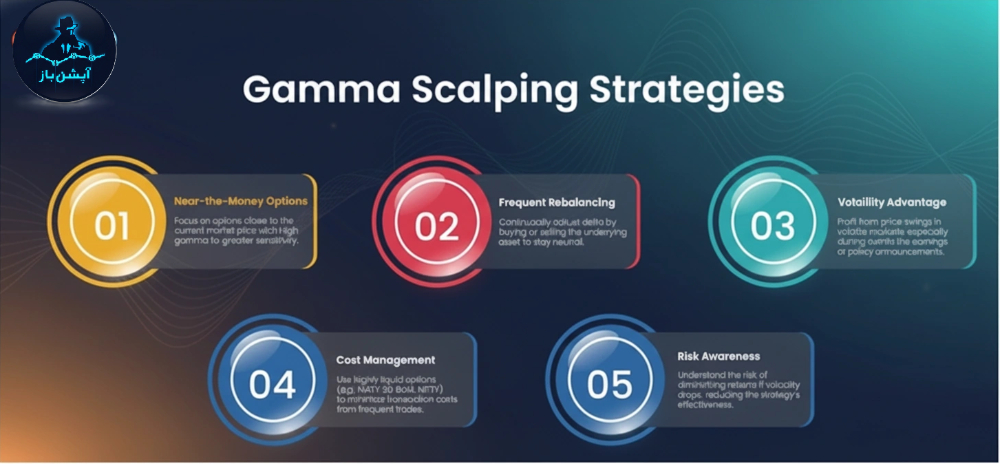

اگر گاما اسکالپینگ اینقدر کارآمد است، چرا همه از آن استفاده نمیکنند؟

پاسخ در یک کلمه است: هزینهها (Transaction Costs).

هر بار که شما برای تنظیم دلتا، سهمی را میخرید یا میفروشید، هزینههایی مانند کارمزد معاملات و اسپرد (اختلاف قیمت خرید و فروش) را پرداخت میکنید. اگر بخواهید با هر نوسان جزئی، دلتا را کاملاً صفر کنید، این هزینهها به سرعت سودهای کوچک شما را میبلعند و استراتژی را زیانده میکنند. این مانند تلاش برای پر کردن یک سطل سوراخ با یک فنجان کوچک آب است.

راه حل حرفهایها: تعریف “باند دلتا” (Delta Band)

معاملهگران باتجربه به جای تعقیب وسواسگونهٔ دلتای صفر، یک “باند یا آستانه مجاز برای دلتا” تعریف میکنند. آنها به خود میگویند: “تا زمانی که مقدار مطلق دلتای پوزیشن من بین یک محدوده مشخص (مثلاً بین 20- و 20+) قرار دارد، من هیچ اقدامی انجام نمیدهم.”

تنها زمانی که دلتا از این آستانه عبور کند (مثلاً به 21+ یا 21- برسد)، آنها برای بازگرداندن آن به داخل باند اقدام میکنند.

مزیت این رویکرد

- کاهش چشمگیر هزینهها . شما فقط زمانی معامله میکنید که حرکت قیمت به اندازه کافی بزرگ و معنادار باشد.

- جلوگیری از معاملهگری بیش از حد (Over-trading) ، این کار شما را از استرس و خطاهای ناشی از واکنش به هر نویز کوچک بازار نجات میدهد.

در نهایت، موفقیت در گاما اسکالپینگ به هنر یافتن این تعادل طلایی بستگی دارد: تعیین باندی که به اندازه کافی عریض باشد تا هزینهها را کنترل کند، و به اندازه کافی باریک باشد تا از مزایای نوسانات بازار بیبهره نمانید.

پشتوانه نظری و ریشههای استراتژی

گاما اسکالپینگ یک تکنیک مندرآوردی نیست؛ بلکه ریشه در یکی از معتبرترین نظریههای مالی جهان، یعنی مدل قیمتگذاری آپشن بلک-شولز-مرتون (Black-Scholes-Merton)، دارد.

این مدل به لحاظ تئوریک اثبات میکند که میتوان با ایجاد یک پرتفوی متشکل از آپشن و دارایی پایه، و مدیریت پویای آن (هِج کردن)، ریسک بازار را کاملاً خنثی کرد و به بازدهی بدون ریسک دست یافت.

اگرچه دستیابی به این حالت ایدهآل در دنیای واقعی با وجود هزینههای معاملاتی و نوسانات غیرقابل پیشبینی ناممکن است،

گاما اسکالپینگ کاربردیترین و نزدیکترین تلاش عملی برای پیادهسازی همین اصل بنیادین است.

این استراتژی در آثار کلاسیک مالی به تفصیل مورد بحث قرار گرفته است.

دو منبع مرجع اصلی در این زمینه عبارتند از:

کتاب “Options, Futures, and Other Derivatives” اثر جان هال (John C. Hull): این کتاب که به عنوان انجیل بازارهای مشتقه شناخته میشود، به وضوح نشان میدهد که سود و زیان یک پوزیشن دلتا-خنثی، مستقیماً به دو عامل وابسته است: گامای پوزیشن و توان دوم (مربع) تغییرات قیمت دارایی پایه. این فرمول ریاضی، منطق اصلی کسب سود از نوسانات در گاما اسکالپینگ است.

کتاب “Dynamic Hedging: Managing Vanilla and Exotic Options” اثر نسیم طالب (Nassim Taleb): طالب، با نگاهی بسیار عملگرایانه، به پیچیدگیها و چالشهای اجرای این استراتژی در دنیای واقعی میپردازد و آن را از یک مفهوم تئوریک به یک ابزار کاربردی برای معاملهگران حرفهای تبدیل میکند.

گاما اسکالپینگ در میدان عمل

گاما اسکالپینگ یک استراتژی “تنظیم کن و فراموش کن” نیست؛ بلکه یک شغل تماموقت و یک مهارت سطح بالاست.

این رویکرد برای معاملهگرانی مناسب است که:

-

به ابزارهای تحلیلی دقیق برای محاسبه لحظهای “یونانیها” (دلتا، گاما، تتا) دسترسی دارند.

- از کارمزدهای معاملاتی بسیار پایین برخوردارند تا سودهای کوچکشان توسط هزینهها بلعیده نشود.

- انضباط و توانایی نظارت مستمر بر بازار را برای اجرای دقیق چرخه هِج کردن دارند.

- به درکی عمیق از رابطه بین نوسانات واقعی بازار (Realized Volatility) و نوسانات ضمنی قیمتگذاری شده در آپشنها (Implied Volatility) رسیدهاند.

در نهایت، بهتر است گاما اسکالپینگ را نه یک استراتژی مستقل برای کسب سود، بلکه یک ابزار پیشرفته مدیریت پورتفولیو برای موقعیتهای گاما-مثبت(وگان پوزیتیو) بدانیم. این تکنیک به شما اجازه میدهد تا با تبدیل کردن “نوسان” به “جریان نقدی”، در نبرد دائمی با فرسایش زمانی (تتا)، دست بالا را داشته باشید و از دل هرجومرج بازار، نظم و سود استخراج کنید.

✨

نگارنده: رامین حبیب زاده آیدنلو