سرمایهگذاری در سهام همواره با ریسک نوسانات قیمت همراه است. تصور کنید سهامی را خریداری کردهاید و نگران کاهش احتمالی قیمت آن هستید. آیا راهی برای تضمین حداقل قیمت فروش یا پوشش بخشی از زیانهای احتمالی وجود دارد؟ بله، استراتژی Protective Put دقیقاً برای پاسخ به این نیاز طراحی شده است.

استراتژی Protective Put که با نام Married Put و یا “بیمه حفاظتی سهام” نیز شناخته میشود، یک استراتژی پوششی (Hedging) در بازار ابزارهای مشتقه است. هدف اصلی این استراتژی، محافظت از یک موقعیت خرید در دارایی پایه (معمولاً سهام) در برابر کاهش قیمتهای ناخواسته است. به بیان ساده، شما با استفاده از این استراتژی، برای سهامی که در سبد دارایی خود دارید، نوعی “بیمه” خریداری میکنید.

خرید دارایی پایه

+

خرید اختیار فروش بی تفاوت

معمولاً قرارداد اختیار فروش با قیمت اعمالی در حدود قیمت فعلی دارایی پایه (At-the-Money - ATM) یا کمی پایینتر (Out-of-the-Money - OTM) یا بالاتر (In-the-Money - ITM) از آن خریداری میشود

انتخاب قیمت اعمال، سطح حفاظت و هزینه استراتژی را تعیین میکند.

مکانیسم عمل (چگونه حفاظت اتفاق میافتد؟)

عملکرد استراتژی Protective Put مانند خرید بیمه برای دارایی فیزیکی شماست. حقبیمهای (Premium) که برای خرید قرارداد اختیار فروش پرداخت میکنید، هزینه این بیمه است

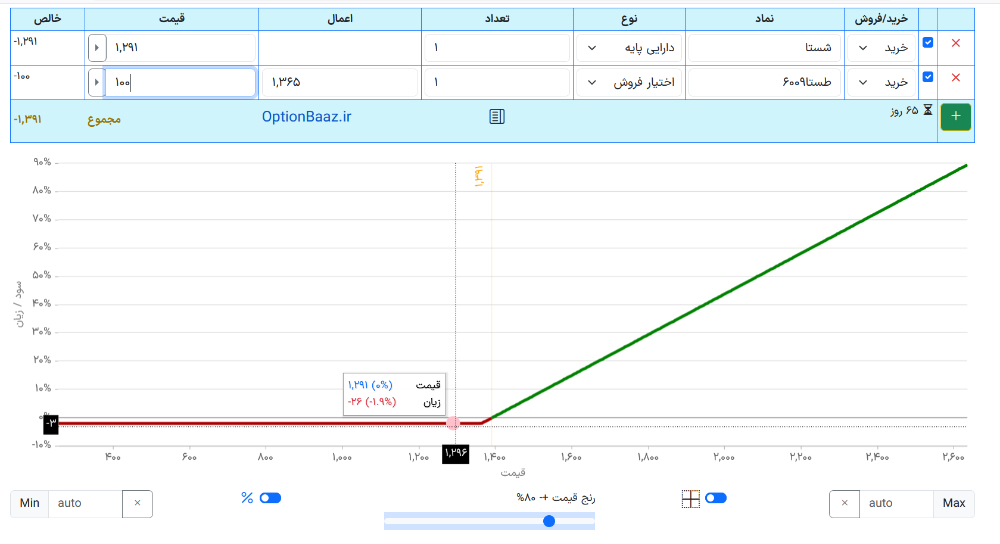

اگر قیمت دارایی پایه کاهش یابد: در صورتی که قیمت سهام خریداری شده افت کند، ارزش قرارداد اختیار فروش شما افزایش مییابد. این افزایش ارزش در اختیار فروش، بخشی یا تمام زیان ناشی از کاهش قیمت سهام را جبران میکند. در بدترین حالت (زمانی که قیمت سهم به شدت کاهش مییابد و به زیر قیمت اعمال میرسد)، شما حق دارید سهم خود را در قیمت اعمال به فروش برسانید و به این ترتیب، زیان شما در سطح قیمت اعمال منهای حقبیمه پرداختی، محدود میشود

اگر قیمت دارایی پایه افزایش یابد: در صورتی که قیمت سهام خریداری شده افزایش یابد، شما از رشد قیمت سهام بهرهمند میشوید. در این حالت، معمولاً قرارداد اختیار فروش خریداری شده بیارزش شده یا ارزش کمی پیدا میکند (زیرا قیمت سهم بالاتر از قیمت اعمال است و اعمال اختیار فروش منطقی نیست). شما صرفاً حقبیمه پرداختی را از دست میدهید، اما سود نامحدود شما از رشد قیمت سهام (منهای هزینه حقبیمه) پابرجا باقی میماند.

سطح حفاظت و انتخاب قیمت اعمال

سطح حفاظتی که این استراتژی فراهم میکند و همچنین هزینه اجرای آن، به قیمت اعمال (Strike Price) قرارداد اختیار فروش و حقبیمه پرداختی (Premium) آن بستگی دارد

- خرید اختیار فروش در زیان (OTM Put): اگر اختیار فروشی با قیمت اعمال پایینتر از قیمت فعلی سهم خریداری کنید، حقبیمه کمتری پرداخت میکنید. اما حفاظت شما از نقطه پایینتری آغاز میشود، به این معنی که قبل از اینکه اختیار فروش به کمک شما بیاید، سهم شما باید مقداری کاهش قیمت را تجربه کند.

- خرید اختیار فروش بیتفاوت یا در سود کم (ATM/Near-the-Money Put): این حالت متداولترین انتخاب است. خرید اختیار فروشی با قیمت اعمال نزدیک به قیمت فعلی سهم. با پرداخت یک حقبیمه معقول، کف حمایتی در حدود قیمت فعلی سهم برای خود ایجاد میکنید.

- خرید اختیار فروش در سود (ITM Put): برخی سرمایهگذاران برای دستیابی به سطح حفاظت بالاتر و تضمین حداقل قیمت فروش بالاتر، ممکن است قرارداد اختیار فروشی با قیمت اعمال بالاتر از قیمت فعلی سهم (یا حتی بالاتر از قیمت خرید اولیه سهم) خریداری کنند. به عنوان مثال، خرید سهام در قیمت 200 تومان و همزمان خرید اختیار فروش با قیمت اعمال 250 تومان. در این سناریو، شما حق فروش سهم خود را در قیمت 250 تومان تا تاریخ سررسید تضمین کردهاید. این سطح حفاظت بیشتر، مانند بیمهنامهای با پوشش گستردهتر، معمولاً با پرداخت حقبیمه بالاتری همراه است. اگر قیمت سهم در تاریخ سررسید زیر 250 تومان باشد، شما میتوانید با اعمال اختیار فروش، سهم خود را به قیمت 250 تومان بفروشید و از زیان بیشتر جلوگیری کنید. حتی اگر قیمت سهم به زیر 200 تومان (قیمت خرید) برسد، همچنان میتوانید سهم را به 250 تومان بفروشید. سود یا زیان نهایی در این حالت به فاصله قیمت خرید اولیه شما تا قیمت اعمال و همچنین حقبیمه پرداختی بستگی دارد. در واقع، در این حالت، شما یک کف سود حداقلی را برای خود تضمین کردهاید، یا حداکثر زیان شما بسیار محدود و نزدیک به صفر خواهد بود (بسته به اختلاف قیمت خرید و قیمت اعمال و حقبیمه).

💡محاسبات مورد نیاز استراتژی

حد اکثر سود = قیمت اعمال – قیمت سهم خریداری شده + پرمیوم پرداختی

نقطه سر به سری = قیمت خرید سهم + پرمیوم پرداختی

ملاحظات مهم و نکات کاربردی در بازار ایران

پیادهسازی استراتژی Protective Put در هر بازاری نیازمند درک ظرایف آن بازار است. در بازار اختیار معاملات ایران، نکات مهمی وجود دارد که توجه به آنها برای موفقیت در این استراتژی حیاتی است:

- هزینه بیمه و پوشش بهینه: همانطور که اشاره شد، شما با خرید اختیار فروش مبلغی را به عنوان حقبیمه پرداخت میکنید. هدف یک معاملهگر حرفهای، دستیابی به بیشترین پوشش حفاظتی با کمترین هزینه ممکن است. انتخاب قیمت اعمال و تاریخ سررسید مناسب، کلید دستیابی به این هدف است.

- رفتار معاملاتی خاص قراردادهای اختیار فروش: تجربه نشان میدهد که در بسیاری از موارد، حجم عمده معاملات قراردادهای اختیار فروش در بازار ایران در طی چند روز معاملاتی خاص متمرکز میشود و در ادامه تا زمان سررسید، حجم معاملات به طور قابل توجهی کاهش مییابد. همچنین، در بازههای زمانی کوتاه، قیمت قراردادهای اختیار فروش همیشه به صورت لحظهای و چسبنده با نوسانات کوچک قیمت دارایی پایه تغییر نمیکند و سابقه قیمتی آنها تطابق کامل با سابقه قیمتی سهم پایه ندارد. این رفتار معاملاتی خاص، نشاندهنده این است که در بازار ما، اساس ارزشگذاری و معاملات عمده قراردادهای اختیار فروش، نه لزوماً نوسانات روزانه و جریان لحظهای قیمت دارایی پایه، بلکه بیشتر ارزش ذاتی بالقوه در تاریخ سررسید بر اساس قیمت اعمال (Strike Price) و انتظارات از رسیدن یا نرسیدن قیمت سهم به آن نقطه در سررسید است. این معاملات پرحجم و متمرکز، گاهی میتواند ناشی از استراتژیهای بزرگتر و موقعیتسازیهای بازیگران بازار باشد.

- پرهیز از معامله بر اساس شکاف قیمت (Gap): با توجه به عدم چسبندگی کامل قیمت قرارداد اختیار فروش با قیمت لحظهای دارایی پایه در برخی بازهها، بسیار مهم است که در انتخاب قرارداد، این نکته را مورد توجه قرار دهید. از ورود به معامله صرفاً به امید اینکه قیمت قرارداد اختیار فروش در حال حاضر “زیر ارزش ذاتی” خود معامله میشود و در آینده نزدیک با رشد قیمت سهم، این “گپ” پر شده و شما میتوانید با فروش قرارداد از آن منتفع شوید، جداً پرهیز کنید. در استراتژی Protective Put، تمرکز اصلی شما باید بر نقش حفاظتی اختیار فروش در تاریخ سررسید باشد، نه نوسانات کوتاهمدت قیمت خود قرارداد. ارزش واقعی اختیار فروش برای شما در سررسید و در صورت کاهش قیمت سهم مشخص میشود.

مثال

شخصی به نام «تریدر A» تعداد 2 میلیون سهم خودرو با قیمت 150 تومان دارد و میخواهد مطمئن شود که تا چند ماه دیگر این امکان را داشته باشد که هر سهم را به قیمت 200 تومان بفروشد، به عبارتی اختیار فروش هر سهم به قیمت اعمال 200 تومان را داشته باشد.

از آنجایی که با هر قرارداد آپشن میشود 1000 سهم را بیمه کرد (اندازه هر قرارداد آپشن 1000 سهم) آقای تریدر A اقدام به خرید 2000قرارداد طخود در قیمت 10 تومان می کند

در سمت دیگر آقای تریدرB حاضر به فروش این قرارداد می باشد.

تریدر A

دارنده 2 میلیون سهم خودرو

قیمت خرید: 150 تومان

قیمت اعمال Put: 200 تومان

تریدر B

فروشنده اختیار معامله

پرمیوم هر سهم: 10 تومان

تعداد قرارداد: 2000

| سناریو |

قیمت سهم |

تریدر A |

سود/زیان A |

تریدر B |

سود/زیان B |

| صعودی |

300 تومان |

سهام را در بازار میفروشد

(اعمال نمیکند)

|

+140 تومان

150 سود - 10 پرمیوم

|

پرمیوم را نگه میدارد

(قرارداد اعمال نمیشود)

|

+10 تومان

پرمیوم دریافتی

|

| نزولی |

150 تومان |

سهام را 200 تومان میفروشد

(اعمال میکند)

|

+40 تومان

50 سود - 10 پرمیوم

|

مجبور به خرید 200 تومان

(ارزش بازار: 150)

|

-40 تومان

50 زیان - 10 پرمیوم

|

استراتژی تریدر A

Protective Put

استراتژی تریدر B

Naked Put

هزینه کل بیمه

20 میلیون تومان

نکات کلیدی

- سناریو صعودی: هر دو تریدر سود میکنند - تریدر A از افزایش قیمت و تریدر B از پرمیوم

- سناریو نزولی: تریدر A با وجود کاهش قیمت همچنان سود دارد، اما تریدر B زیان میکند

- ماهیت بیمه: پرداخت 10 تومان پرمیوم مانند حق بیمه است که از ضرر احتمالی جلوگیری میکند

- انعطافپذیری: تریدر B میتواند سهام را نگه دارد و با استراتژیهای دیگر زیان را جبران کند

✔️در بخش دیده بان سایت، فرمول ایجاد ستون و فیلتر استراتژی جهت فعال سازی در اختیار کاربران قرار داده شده است.

✨

تهیه و تنظیم: محیا حسین زاده