در موعد سررسید قرارداد اختیار معامله، دارنده موقعیت (خریدار آپشن) میتواند تصمیم به اعمال قرارداد بگیرد. دو روش اصلی برای تسویه قرارداد اعمال شده وجود دارد

- تسویه نقدی (Cash Settlement)

- تسویه فیزیکی (Physical Settlement)

تسویه نقدی یک روز قبل از تسویه فیزیکی انجام میشود و نتایج تسویه نقدی پیش از آغاز فرآیند تسویه فیزیکی اعلام میگردد. کاربر میتواند ابتدا در تسویه نقدی شرکت کند و در صورت عدم موفقیت یا تمایل، در فرآیند تسویه فیزیکی شرکت کند. وقت آن است که به سراغ روش اصلی و بنیادین ایفای تعهد در قراردادهای اختیار معامله برویم ، این روش، جوهرهی اصلی قراردادهای اختیار معامله را تشکیل میدهد و درک دقیق آن برای هر معاملهگر آپشن ضروری است.

در این مقاله تمرکز ما بر روی تسویه فیزیکی می باشد می باشد و در مقاله ی تسویه نقدی به صور مفصل به توضیح ان پرداختیم

تسویه فیزیکی در قرادادهای اختیار معامله

برخلاف تسویه نقدی که صرفاً تبادل وجه نقد بر اساس تفاوت قیمتهاست، تسویه فیزیکی به معنای واقعی کلمه، نقل و انتقال دارایی پایه (مانند سهام) بین خریدار و فروشنده قرارداد اختیار معامله است. این روش، تجلی حق یا تعهد طرفین قرارداد در زمان سررسید است.

تصور کنید شما قرارداد اختیار خرید سهام شرکت الف را با قیمت اعمال 1000 تومان خریدهاید و در روز سررسید، قیمت سهم در بازار به 1500 تومان رسیده است. حق شما این است که بتوانید سهم را با همان قیمت 1000 تومان (قیمت اعمال) از فروشنده بخرید. تسویه فیزیکی دقیقاً همین کار را انجام میدهد: شما 1000 تومان پرداخت میکنید و فروشنده یک سهم شرکت الف را به شما تحویل میدهد. به همین ترتیب برای سایر انواع قراردادها.

سرنوشت قراردادهای اختیار معامله در روز سررسید مشخص میشود. این روز، آخرین فرصت برای ایفای تعهدات، استفاده از حقوق ناشی از قرارداد، یا آفست کردن موقعیت است.

بسته به وضعیت قرارداد (در سود، بیتفاوت، یا خارج از سود) و اقدام یا عدم اقدام دارنده موقعیت خرید، اتفاقات متفاوتی رخ میدهد

برای قراردادهای “در سود” (In-the-Money - ITM)

اگر قرارداد شما در روز سررسید در وضعیت ITM باشد (یعنی اعمال آن برای دارنده موقعیت خرید سودآور باشد)، شما به عنوان دارنده موقعیت خرید (چه اختیار خرید و چه اختیار فروش)، حق دارید از این سود بالقوه استفاده کنید.

برای استفاده از این حق، شما باید در روز سررسید یکی از دو اقدام زیر را انجام دهید:

1. درخواست تسویه فیزیکی را ثبت کنید: این رایجترین روش برای استفاده از حق در قراردادهای ITM است. شما با ثبت درخواست “تسویه فیزیکی” آمادگی خود را برای نقل و انتقال فیزیکی دارایی پایه اعلام میکنید.

2. موقعیت خود را در تایم معاملات آفست کنید: شما میتوانید تا پایان زمان معاملات روز سررسید، موقعیت خرید ITM خود را به شخص دیگری در بازار بفروشید و از این طریق سود خود را به صورت نقدی (مابهالتفاوت قیمت خرید و فروش قرارداد) محقق کنید.

نکته

اگر قرارداد شما ITM باشد اما شما هیچ اقدامی انجام ندهید (نه درخواست تسویه فیزیکی ثبت کنید و نه موقعیت خود را آفست کنید)، قرارداد شما در پایان روز سررسید منقضی شده و بیارزش میشود (اصطلاحاً “سوخت میشود”). در این حالت، شما حق استفاده از قیمت اعمال را از دست میدهید و پریمیومی که برای خرید قرارداد پرداخت کردهاید، از بین میرود. بنابراین، برای بهرهمندی از سود قرارداد ITM، اقدام در روز سررسید ضروری است.

برای قراردادهای “در زیان” (Out-of-the-Money - OTM)

قراردادهای OTM در روز سررسید، از نظر اقتصادی برای دارنده موقعیت خرید، ارزشی برای اعمال ندارند. اعمال این قراردادها منجر به ضرر میشود (خرید سهم با قیمت اعمال بالاتر از قیمت بازار برای اختیار خرید OTM، یا فروش سهم با قیمت اعمال پایینتر از قیمت بازار برای اختیار فروش OTM).

بنابراین، اگر این قراردادها تا پایان روز سررسید آفست نکرده باشید، به صورت خودکار منقضی شده و بیارزش میشوند (“سوخت میشوند”).

برای قراردادهای “بیتفاوت” (At-the-Money - ATM)

در اینجا پای رفتار و انتظارات معاملهگران به میان میآید! با وجود اینکه قراردادهای ATM از نظر فنی “در سود” نیستند، گاهی اوقات و بر اساس تجربههای معاملاتی، به خصوص در شرایطی که بازار دارایی پایه به شدت صعودی است (مانند وجود صف خرید سنگین در سهم اصلی در روز سررسید)، ممکن است برخی از دارندگان موقعیت خرید ATM اقدام به ثبت درخواست تسویه فیزیکی کنند.

چرا این کار را میکنند؟ به این امید این کار را میکنند که قیمت دارایی پایه در روزهای آتی همچنان به روند صعودی خود ادامه دهد و بتوانند از خرید/فروش سهم با قیمت اعمال (که اکنون تمام شده سهم پایینتر از قیمت بازار شده) سود ببرند.

اما ریسک کار کچاست ! اولاً، تخصیص به نسبت ممکن است باعث شود تمام موقعیتهای درخواستی به سهم تبدیل نشوند. ثانیاً، و مهمتر اینکه، اگر بازار پس از سررسید آنطور که انتظار میرفت صعودی نماند یا حتی نزولی شود، میتواند به ضرر کسانی تمام شود که به امید رشد قیمت پس از تسویه فیزیکی، قرارداد ATM خود را اعمال کردهاند.

چه کسانی در تسویه فیزیکی درگیرند؟

- دارنده موقعیت خرید (خریدار اختیار): اگر قرارداد ITM باشد، او حق دارد درخواست تسویه فیزیکی بدهد و از حق خود برای خرید (در اختیار خرید) یا فروش (در اختیار فروش) دارایی پایه با قیمت اعمال استفاده کند.

- دارنده موقعیت فروش (فروشنده اختیار): اگر قرارداد ITM باشد و توسط خریدار اعمال شود، او تعهد دارد که دارایی پایه را تحویل دهد (در اختیار خرید) یا دریافت کند (در اختیار فروش) و مبلغ مربوط به قیمت اعمال را دریافت یا پرداخت کند.

💡چالشها و نکات مهم در تسویه فیزیکی

تامین وجه/سهم: بزرگترین چالش تسویه فیزیکی، اطمینان از وجود وجه نقد کافی (برای خریدار اختیار خرید و فروشنده اختیار فروش) یا سهام کافی (برای خریدار اختیار فروش و فروشنده اختیار خرید) در زمان مقرر است. عدم تامین این موارد منجر به نکول برای فروشنده و پیامدهای آن (جریمه و تسویه نقدی اجباری) و شرکت در فرایند تسویه برای خریدار میشود.

نکول فروشنده: حتی اگر شما به عنوان خریدار همه چیز را درست انجام دهید (درخواست ثبت کنید و وجه را تامین کنید)، ممکن است فروشنده طرف قرارداد شما نکول کند. در این صورت، موقعیت شما به صورت فیزیکی تسویه نمیشود و به تسویه نقدی با جریمه تبدیل میشود

اگر دارندگان موقعیت باز فروش در زمان اعمال، تعهدات خود را ایفا نکنند، نکول کردهاند و خسارات مربوطه از وجوه بلوکه شده مشتری نزد کارگزار کسر شده و در صورت عدم کفایت این وجوه، جبران ما به التفاوت بر عهده کارگزار میباشد.

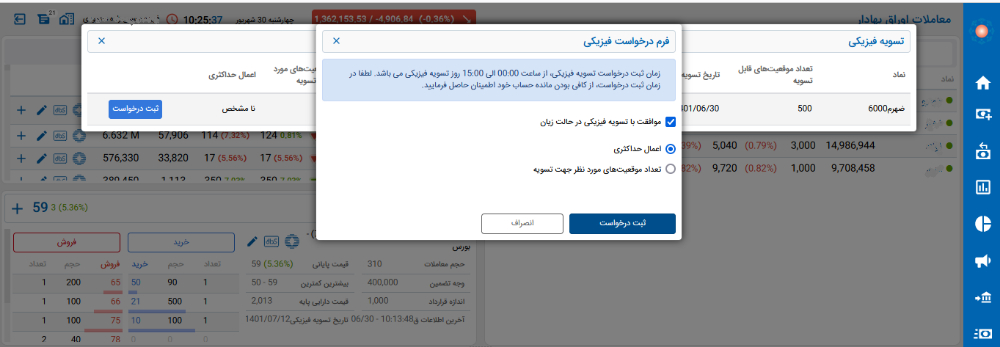

تسویه فیزیکی در پنل تدبیر

از منوی برنامه وارد صفحه تسویه اوراق مشتقه شوید. از صفحه باز شده در تب درخواست تسویه فیزیکی اختیار با توجه به تعداد موقعیتهای باز اقدام به ثبت درخواست خود نمایید.

در این فرم امکان انتخاب وضعیت های مختلف برای تسویه فیزیکی به شرح زیر در نظر گرفته شده است :

- موافقت با تسویه در زیان/بیتفاوت : با انتخاب این گزینه در صورتیکه قرارداد شما حتی در شرایط در زیان یا بیتفاوت باشد، موافقت خود را با تسویه فیزیکی اعلام مینمایید. ( جهت آشنایی با انواع وضعیت مالی آپشنها این مقاله را مطالعه نمایید)

- اعمال حداکثری : با انتخاب این گزینه تمامی موقعیتهای باز شما در نماد مربوطه ( این تعداد با توجه به باقیمانده تعداد موقعیت های شما پس از تسویه نقدی نمایش داده می شود ) در تسویه فیزیکی شرکت داده خواهد شد.

- تعداد درخواست برای تسویه : شما در این کادر هر میزان از تعداد موقعیتهای خود که تمایل به تسویه فیزیکی دارید را وارد مینمایید.

بعد از تکمیل اطلاعات داخل فرم می بایست در بروی ثبت درخواست کلیک نمایید و منتظر اعلام نتایج تسویه فیزیکی از مدیریت فناوری بورس ( معمولا بروز رسانی روز کاری بعد انجام می شود ) باشید.

تسویه فیزیکی در پنل صحرا

در موعد سر رسید قرارداد آپشن دارنده موقعیت می تواند از منوی تعبیه شده در برنامه، گزینه های تسویه فیزیکی را انتخاب کند.

از صفحه باز شده کاربر می تواند با توجه به تعداد موقعیت های باز اقدام به ثبت درخواست خود نماید.

با انتخاب ثبت درخواست صفحه ای باز می شود که امکان انتخاب وضعیت های مختلف جهت تسویه فیزیکی برای شما فراهم می شود

موافقت با تسویه فیزیکی در حالت زیان : با انتخاب این گزینه در صورتیکه قرارداد شما حتی در شرایط در زیان باشد موافقت خود را با تسویه فیزیکی اعلام می نمایید.( جهت آشنایی با انواع وضعیت مالی آپشنها این مقاله را مطالعه نمایید)

اعمال حداکثری : با انتخاب این گزینه تمامی موقعیت های باز شما در نماد مربوطه ( این تعداد با توجه به باقیمانده تعداد موقعیت های شما پس از تسویه نقدی نمایش داده می شود ) در تسویه فیزیکی شرکت داده خواهد شد.

تعداد موقعیت های مورد نظر جهت تسویه : شما در این کادر هر میزان از تعداد موقعیت های خود که تمایل به تسویه فیزیکی دارید را وارد می نمایید.

بعد از تکمیل اطلاعات داخل فرم می بایست در بروی ثبت درخواست کلیک نمایید و منتظر اعلام نتایج تسویه فیزیکی از مدیریت فناوری بورس ( معمولا بروز رسانی روز کاری بعد انجام می شود ) باشید.

پس از اینکه دارنده موقعیت خرید برای قرارداد ITM خود درخواست تسویه فیزیکی را در روز سررسید ثبت کرد، فرآیند عملی برای تبادل سهم و وجه آغاز میشود.

این مهمترین گام برای موفقیتآمیز بودن تسویه فیزیکی است.

کارگزاریها، تمام درخواستهای تسویه فیزیکی (از سوی خریداران) و تمام تعهدات ایجاد شده (برای فروشندگان) را جمعآوری کرده و برای فرآیند تطبیق، به اتاق پایاپای شرکت سپردهگذاری مرکزی ارسال میکنند.

اتاق پایاپای نقش قلب سیستم تسویه را بازی میکند.

نکته حیاتی: تخصیص به صورت تسهیم به نسبت (Pro-Rata Allocation)

همیشه تعداد درخواستهای خرید سهم (توسط خریداران کال) دقیقاً برابر با تعداد تعهدات فروش سهم (توسط فروشندگان کال) نیست. در چنین شرایطی، اتاق پایاپای تخصیص سهام را به صورت تسهیم به نسبت انجام میدهد.

نتیجه: ممکن است بخشی یا تمام موقعیتهایی که درخواست تسویه فیزیکی دادهاید، سهم فیزیکی به آنها تخصیص نیابد!

فرآیند نهایی تبادل معمولاً تا روز کاری پس از روز سررسید طول میکشد.

- وجه بلوکه شده از حساب کارگزاری خریدار به حساب کارگزاری فروشنده منتقل میشود.

- همزمان، سهام بلوکه شده از پرتفوی کارگزاری فروشنده به پرتفوی کارگزاری خریدار منتقل میشود.

- این تبادل با قیمت اعمال قرارداد صورت میگیرد، نه قیمت بازار سهم در آن لحظه.

جریمه نکول = تفاوت قیمت + یک درصد قیمت اعمال

تفاوت قیمت = قیمت پایانی - قیمت اعمال

این تسویه نقدی، در روز سررسید انجام میشود و مبلغ آن بر اساس مابهالتفاوت قیمت اعمال و قیمت پایانی سهم در روز سررسید محاسبه میشودبه همراه جریمه نکول به قدرت خرید مشتری در کارگزاری واریز میشود.

اگر قرارداد اختیار معاملهای تخصیص یافته باشد اما قابل اعمال فیزیکی نباشد (برای مثال شخص وجه لازم برای خرید سهام در قرارداد اختیار فروش یا سهم لازم برای فروش در قرارداد اختیار خرید را نداشته باشد)، نکول در ایفای تعهدات محسوب شده و بر اساس قیمت پایانی دارایی پایه، در روز تسویه فیزیکی، تسویه نقدی انجام میشود و کارگزار متناسب با موقعیتهای باز مشتریان خود که تسویه نقدی شده است، مشمول خسارتهای مقرر در مشخصات قرارداد میشود (این دو بند دلیل سختگیرهای کارگزاریها در ارائه معاملات آپشن به عموم است)

نکته

مطابق ماده 42 در دستورالعمل معاملات قرارداد اختیار معامله، در صورت متوقف بودن دارایی پایه در زمان تسویه فیزیکی به مقدار موجودی دارایی پایه در کد معاملاتی دارنده موقعیت باز فروش اختیار خرید، تسویه به صورت فیزیکی انجام شده و مابقی موقعیتهای تخصیص یافته وی بر اساس آخرین قیمت مبنای دارایی پایه، تسویه نقدی خواهد شد.

✨

تهیه و تنظیم: محیا حسین زاده