ما می دانیم که دلتای یک قراداد اختیار معامله(آپشن) متغیر است، زیرا دائماً مقدار خود را نسبت به تغییر در دارایی پایه تغییر میدهد. برای درک بهتر این موضوع، دو سؤال مهم مطرح میشود:

- چرا تغییرات دلتا مهم است؟

- چگونه میتوانیم تغییرات دلتا را پیشبینی کنیم؟

پاسخ به سؤال دوم با معرفی مفهوم “گاما” امکانپذیر است. گاما به ما میگوید که دلتای آپشن با تغییر قیمت دارایی پایه، چقدر تغییر میکند. و پاسخ به سوال اول با خواندن ادامه متن و مقاله دلتا در اختیار معامله آشکار خواهد شد

گاما چیست و چرا اهمیت دارد؟

گاما ( Gamma ) در واقع به ارزیابی تغییر دلتای اختیار معامله با توجه به تغییر قیمت دارایی پایه می پردازد و شیب نمودار دلتا است. به عبارتی نشان میدهد که به ازای چند تومان تغییر در دارایی پایه ، دلتای اپشن چقدر تغییر میکند

مقدار بزرگ گاما نشان دهنده ان است که دلتا حتی برای تغییرات کوچک در قیمت دارایی پایه به طور قابل ملاحظه ای تغییر خواهد کرد و این حالت زمانی اتفاق می افتد که قیمت دارایی پایه نزدیک قیمت اعمال باشد

مثال هایی برای درک بهتر تأثیر گاما بر تغییرات دلتا

✅مثال 1. پوزیشن خرید کال ( long call)

قیمت قرارداد = 10 ریال

دلتای قرارداد = 0.40

گامای قرارداد = 0.10

- در صورت افزایش قیمت سهام به میزان (1 ریال)

تغییر در دلتا = گاما * تغییر در قیمت سهام = 0.10 * 1 = 0.10

دلتای جدید = دلتای قدیم + تغییر در دلتا = 0.40 + 0.10 = 0.50

- در صورت کاهش قیمت سهام به میزان (1 ریال)

تغییر در دلتا = گاما * تغییر در قیمت سهام تغییر در دلتا = 0.10 * (-1) = 0.10 -

دلتای جدید = دلتای قدیم + تغییر در دلتا دلتای جدید = 0.40 + (-0.10) = 0.30

✅مثال 2. پوزیشن فروش (short call)

قیمت قرارداد = 10 ریال

دلتا قررداد = 0.25 - (دلتای -0.25 به این معنی است که برای هر 1 ریال افزایش در قیمت سهام پایه، ارزش پوزیشن فروشنده اختیار 0.25 ریال کاهش مییابد (یا به عبارت دیگر، تعهدات او 0.25 ریال افزایش مییابد)

گاما قرارداد = 0.05

- در صورت افزایش قیمت سهام به میزان 1 ریال

تغییر در دلتا = گاما * تغییر در قیمت سهام تغییر در دلتا = -0.05 * 1 = -0.05

دلتای جدید = دلتای قدیم + تغییر در دلتا دلتای جدید = -0.25 + (-0.05) = -0.30

- در صورت کاهش قیمت سهام به میزان 1 دلار

تغییر در دلتا = گاما * تغییر در قیمت سهام تغییر در دلتا = -0.05 * (-1) = 0.05

دلتای جدید = دلتای قدیم + تغییر در دلتا دلتای جدید = -0.25 + 0.05 = -0.20

توضیحاتی درباره ماهیت گاما

- گاما همیشه یک عدد مثبت است

- این یک واقعیت ریاضی است و هیچ وقت تغییر نمیکند

- گاما در واقع نرخ تغییر دلتا نسبت به تغییر قیمت دارایی پایه است

| نوع پوزیشن | اثر گاما | تأثیر بر معاملهگر |

|---|---|---|

| Long Call | مثبت (+) | به نفع معاملهگر |

| Long Put | مثبت (+) | به نفع معاملهگر |

| Short Call | منفی (-) | به ضرر معاملهگر |

| Short Put | منفی (-) | به ضرر معاملهگر |

در توضیح جدول بالا میتوان اینگونه بیان کرد که

در پوزیشنهای خرید (Long) اعم از Call یا Put، گاما تأثیر مثبت دارد و به نفع معاملهگر عمل میکند، زیرا با تغییر قیمت سهام، دلتا سریعتر تغییر کرده و این امر میتواند به سودآوری بیشتر منجر شود

در مقابل، در پوزیشنهای فروش (Short) اعم از Call یا Put، گاما تأثیر منفی دارد و به ضرر معاملهگر است، چرا که تغییرات سریع دلتا میتواند ریسک معامله را افزایش دهد

نکته قابل توجه این است که مقدار عددی گاما همواره مثبت است، اما تأثیر آن بر پوزیشن است که میتواند مثبت یا منفی باشد. به عنوان مثال، اگر گامای یک اختیار 0.02 باشد، برای خریدار به صورت +0.02 و برای فروشنده به صورت -0.02 عمل میکند”

درک صحیح گاما برای مدیریت ریسک و طراحی استراتژیهای پیچیدهتر اختیار معامله بسیار مهم است به یاد داشته باشید که گاما یک مفهوم دینامیک است و با تغییر قیمت سهام و نزدیک شدن به تاریخ انقضا تغییر میکند

کاربردهای گاما Gamma

✅1. تصحیح خمیدگی

خمیدگی در بازار اختیار معامله به معنای نرخ تغییر یک پارامتر نسبت به پارامتر دیگر است. برای درک بهتر این مفهوم، ابتدا فرض سادهای در نظر میگیریم که رابطه بین تغییر قیمت اختیار معامله و تغییر قیمت دارایی پایه خطی است. این رابطه ساده با فرمول زیر بیان میشود :

تغییر در ارزش اختیار = دلتا × تغییر قیمت دارایی پایه

برای مثال، اگر دلتای یک اختیار معامله 0.5 باشد و قیمت سهام 2 تومان تغییر کند، طبق این فرمول ساده، ارزش اختیار معامله باید 1 تومان تغییر کند (0.5 × 2 = 1)

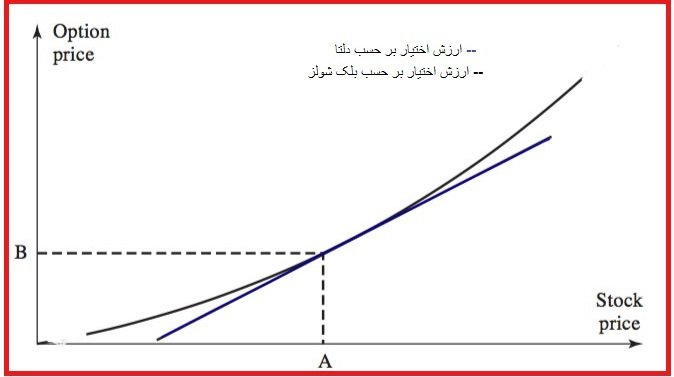

اما در واقعیت، رابطه بین قیمت اختیار معامله و قیمت سهام پایه غیرخطی است. این غیرخطی بودن را میتوان به وضوح در نمودارهای قیمت اختیار معامله مشاهده کرد، جایی که به جای یک خط مستقیم، یک منحنی با انحنای مشخص وجود دارد. این انحنا نشان میدهد که تابع قیمتگذاری اختیار معامله نسبت به قیمت سهام پایه به هیچ وجه خطی نیست"

به نمودار زیر توجه کنید

در نمودار، دو خط اصلی قابل مشاهده است: خط آبی که نشاندهنده برآورد ارزش اختیار معامله با استفاده از دلتا (روش خطی) است، و خط مشکی که ارزش واقعی اختیار معامله را بر اساس فرمول بلک-شولز نشان میدهد و خمیدگی ذاتی تابع قیمتگذاری را نمایش میدهد

زمانی که ما از روش ساده دلتا برای محاسبه تغییرات قیمت اختیار معامله استفاده میکنیم، در واقع در مسیر خط آبی حرکت میکنیم. اما در عمل، تغییرات واقعی قیمت در مسیر خط مشکی رخ میدهد. البته برای تغییرات کوچک در قیمت دارایی پایه، این تقریب خطی نتایج قابل قبولی ارائه میدهد، زیرا در این حالت هر دو خط آبی و مشکی بسیار به هم نزدیک هستند

برای محاسبه دقیقتر در تغییرات بزرگ قیمتی، میتوان از فرمول پیشرفتهتری استفاده کرد که گاما را نیز در نظر میگیرد :

گرچه استفاده از گاما برای اصلاح خمیدگی در تغییرات بزرگ قیمتی، برآورد دقیقتری ارائه میدهد، اما باید توجه داشت که این نیز صرفاً یک تقریب است. در نهایت، آنچه قیمت نهایی را تعیین میکند، اجماع نظر معاملهگران و شرایط واقعی بازار است. بنابراین، حتی با وجود تمام محاسبات و پیشبینیهای دقیق ریاضی، ممکن است بازار مسیری کاملاً متفاوت از برآوردهای ما طی کند و قیمتها بسیار بالاتر یا پایینتر از محاسبات تئوریک حرکت کنند"

مثال

فرض کنید یک اختیار خرید داریم با مشخصات زیر:

- دلتا = 0.5

- گاما = 0.04

- قیمت فعلی سهام = 100 تومان

حالا فرض کنید قیمت سهام 10 تومان افزایش پیدا میکند (به 110 تومان میرسد)

- محاسبه با روش ساده (فقط دلتا)

تغییر در ارزش اختیار = دلتا × تغییر قیمت سهام

تغییر در ارزش اختیار = 0.5 × 10 = 5 تومان

- محاسبه با تصحیح خمیدگی (دلتا + گاما)

تغییر در ارزش اختیار = (دلتا × تغییر قیمت) + (½ × گاما × (تغییر قیمت)²)

تغییر در ارزش اختیار = (0.5 × 10) + (½ × 0.04 × 10²) = 5 + (0.02 × 100) = 5 + 2 = 7 تومان

میبینیم که:

- روش ساده (فقط دلتا) تغییر 5 تومانی را پیشبینی میکند

- روش تصحیح شده با گاما تغییر 7 تومانی را پیشبینی میکند

- تفاوت 2 تومانی به دلیل در نظر گرفتن خمیدگی است

این مثال نشان میدهد که چگونه استفاده از گاما میتواند تخمین دقیقتری از تغییرات قیمت ارائه دهد، خصوصاً در تغییرات بزرگتر قیمت سهام. جزء دوم فرمول (گاما) باعث میشود که اثر غیرخطی بودن رابطه قیمت اختیار و سهام پایه در محاسبات لحاظ شود

نکته مهم: هر چه تغییر قیمت سهام بزرگتر باشد، اهمیت تصحیح گاما بیشتر میشود، زیرا جزء دوم فرمول که شامل مجذور تغییرات است، تأثیر بیشتری خواهد داشت

✅2. یک المان کمکی جهت تصمیم گیری درست در نوسانات

یکی از مهم ترین کاربردهای گاما برای فروشندگان اختیار معامله و دلتا هجینگ است

فرض کنید شما موقعیت فروش اتخاذ کردهاید و جهت پوشش آن معادل وزن دلتا سهام خریدهاید. طبق آنچه گفته شد اختیارمعاملات دارای خمیدگی هستند و سهام اینگونه نیست (سهام به ازای یک تومان تغییر در قیمت، یک تومان واکنش نشان میدهد) بنابراین سهام دارای گامای صفر است

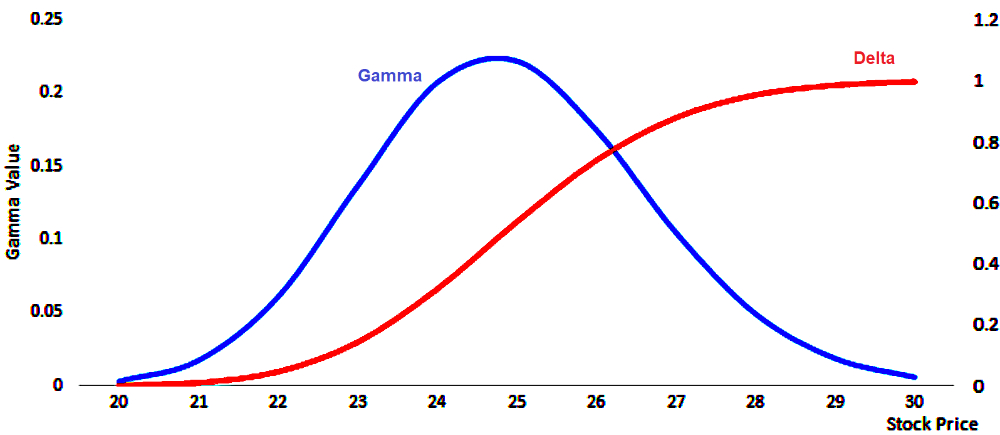

در قیمتهای نزدیک به قیمت اعمال، گاما معمولاً بیشترین مقدار را دارد

- با افزایش نوسانپذیری بازار، اثر گاما تشدید میشود

- زمان باقیمانده تا سررسید نیز بر میزان گاما تأثیرگذار است

حالا فرض کنید قیمت سهام یک حرکت پیشبینی نشده و تقریباً بزرگ را ثبت کند. فارغ از جهت حرکت، شما معادل (-½ گاما × تغییر در قیمت سهام²) زیان مالی خواهید کرد

چرا در هر دو جهت زیان میکنیم؟

- دلتا هجینگ فقط برای حرکات کوچک و لحظهای مؤثر است

- در حرکات بزرگتر، گاما باعث میشود: در حرکت صعودی اختیار بیشتر از پوشش سهام افزایش یابد و در حرکت نزولی اختیار کمتر از پوشش سهام کاهش یابد

نکته اول - استراتژی خرید در سهام پرنوسان

پوشش ریسک با استفاده از اتخاذ موقعیت خرید در سهامی که نوسانات قیمتی بالایی دارند، فارغ از هر مسیری که در آن قیمتها حرکت میکنند، سودساز خواهد بود و در اینجا شما از خمیدگی سود میکنید و گامای بزرگ به معنی خمیدگی بیشتر و بنابراین سود شما از نوسانات بزرگ بیشتر خواهد بود

- ✔️ زمانبندی ورود به این استراتژی بسیار مهم است

- ✔️ باید هزینههای معاملاتی و کارمزدها را در محاسبات لحاظ کرد

- ✔️ استفاده از ابزارهای تحلیل تکنیکال برای شناسایی دورههای پرنوسان میتواند مفید باشد

- ✔️ ترکیب این استراتژی با سایر یونانیها (مثل وگا) میتواند نتایج بهتری داشته باشد

نکته دوم - اهمیت گامای کمتر

به یاد داشته باشید در بین چند موقعیت فروش، داشتن گامای کمتر به معنی شتاب کمتر در هنگام تغییرات قیمتی است

✅3. راهنمای متوازنسازی پوشش ریسک

- دلتای اختیار معامله در برابر تغییرات قیمت سهام نسبتاً پایدار میماند

- نیاز به متوازنسازی مجدد کمتر است

- تغییرات کوچک در قیمت سهام، تغییرات قابل توجهی در دلتای اختیار ایجاد میکند

- موقعیتهای پوشششده با دلتا سریعاً از حالت خنثی خارج میشوند

- نیاز به متوازنسازی مکرر برای حفظ موقعیت خنثی از نظر دلتا

- افزایش هزینههای معاملاتی به دلیل تعدیل مکرر پوزیشن

به طور کلی

در قراردادهای عمیقا ITM و OTM گاما اعداد کوچکی را نمایش میدهد

در قراردادهای ATM یا نزدیک به ITM گاما در بالاترین حد قرار میگیرد

گاما در اختیار فروش و اختیار خرید همواره عددی مثبت است

مشاهده گاما در نمودار سود و زیان

تا اینجا با گاما بهعنوان مفهوم تئوریک آشنا شدید: سرعت تغییر دلتا نسبت به قیمت نماد پایه. در آپشنباز میتوانید همین مفهوم را روی نمودار ببینید — نه فقط بهصورت عدد در جدول.

در صفحه نمودار استراتژی، بالای نمودار سود/زیان ردیفی با عنوان یونانیها وجود دارد. با کلیک روی هر دکمه، منحنی همان یونانی روی نمودار رسم میشود. برای درک گاما، دکمه Γ گاما را فعال کنید.

در حالت عادی فقط منحنی سود/زیان در سررسید را میبینید. وقتی Γ گاما را بزنید، یک خط بنفش خطچین اضافه میشود که گامای کل استراتژی (جمع وزندار همه پاها) را در قیمتهای مختلف نماد پایه نشان میدهد.

کجا کلیک کنید؟

این کنترلها فقط در حالت نمودار (نه حالت جدول) و بالای نمودار سود/زیان، کنار سناریوهای what-if قرار دارند:

| عنصر | همانطور که در ابزار میبینید | کاربرد |

|---|---|---|

| برچسب یونانیها | یونانیها | شروع ردیف انتخاب یونانی برای رسم روی نمودار |

| دکمه گاما (فعال) | Γ گاما | رسم منحنی گامای مجموع استراتژی — برای این مقاله همین را بزنید |

| سایر یونانیها | Δ دلتا Θ تتا ν وگا ρ رو | میتوانید چند یونانی را همزمان فعال کنید؛ هر کدام خط و رنگ جدا دارند |

| برچسب محور گاما | Γ گاما (گوشه بالای نمودار، وقتی فقط گاما فعال است) | مقیاس محور عمودی گاما — جدا از محور سود/زیان (ریال یا درصد) |

راهنمای گامبهگام

- به صفحه نمودار استراتژی بروید و پاهای استراتژی (call، put یا ترکیب) را اضافه کنید.

- مطمئن شوید نمودار در حالت گراف است (نه جدول ماتریس).

- بالای نمودار، در ردیف یونانیهاΔ دلتاΓ گاماΘ تتاν وگاρ روروی Γ گاما کلیک کنید.

- منحنی بنفش گاما را با منحنی اصلی سود/زیان مقایسه کنید؛ با Γ گاما دوباره کلیک میتوانید آن را خاموش کنید.

- ماوس را روی نمودار ببرید: در راهنمای (tooltip) علاوه بر سود/زیان، مقدار Γ گاما در همان قیمت نمایش داده میشود.

چطور منحنی گاما را بخوانیم؟

- محور افقی: قیمت فرضی نماد پایه — همان محور سود/زیان.

- خط بنفش (Γ گاما): اگر قیمت پایه در آن نقطه یک واحد تغییر کند، دلتای کل استراتژی تقریباً به اندازه این مقدار عوض میشود (همان رابطه ΔDelta = Γ × ΔS که بالاتر خواندید).

- اوج منحنی: معمولاً نزدیک قیمتهای اعمال (ATM) است — همان جایی که در تئوری گاما بیشترین است.

- خرید vs فروش: گامای عددی قرارداد مثبت است؛ در استراتژی، خرید گاما را جمع و فروش از آن کم میکند — منحنی خالص استراتژی را میبینید.

- نزدیک سررسید: گاما در strikeهای ATM تیزتر میشود؛ برای تصمیم درباره دلتاهجینگ و متوازنسازی مفید است.

نکته: منحنی گاما بر اساس مدل بلکشولز و IV هر پا محاسبه میشود؛ سود/زیان سررسید مستقل از آن است. دو منحنی را کنار هم ببینید — یکی «در سررسید چقدر میسازم/میبازم؟» و دیگری «دلتایم با حرکت قیمت چقدر سریع عوض میشود؟»

برای راهنمای کامل صفحه (ساخت استراتژی، سر به سر، ذخیره سناریو) مقاله راهنمای نمودار استراتژی را ببینید. برای بقیه یونانیها (دلتا، تتا، وگا، رو) هم از همان ردیف Δ دلتا Θ تتا ν وگا ρ رو استفاده کنید.

گاما در فرمولنویسی دیدهبان

گاما سرعت تغییر دلتا را اندازه میگیرد — هرچه به سررسید نزدیکتر و قرارداد ATMتر باشد، گاما معمولاً بزرگتر است. در کنار دلتا:

calcBS().gamma— گامای قرارداد جاری

برای ساخت فرمول، به دیدهبان آپشن بروید، یا از طریق میزکار باکس دیدهبان اضافه کنید؛ سپس بروید. جزئیات فیلدها و توابع در راهنمای فرمولنویسی آمده است.

مثال: ستون — گاما با رنگ

مثال: فیلتر — گامای بالا نزدیک سررسید

فرمولها در کتابخانه شخصی ذخیره میشوند و میتوانید هر کدام را بهعنوان یا ستون سفارشی به دیدهبان اضافه کنید.

مقالات مرتبط

آموزش کامل نمودار استراتژی آپشنباز: ساخت چندپایه، ورود معاملات از اکسل کارگزاری، what-if، یونانیها، جدول ماتریس، کارمزد، ذخیره و اتصال به فرمولنویسی — برای مبتدی تا حرفهای.